Análise realizada por Ira Jersey, estrategista da Bloomberg Intelligence, e Will Hoffman, colaborador de estratégia da Bloomberg Intelligence Exibido primeiro no Terminal Bloomberg.

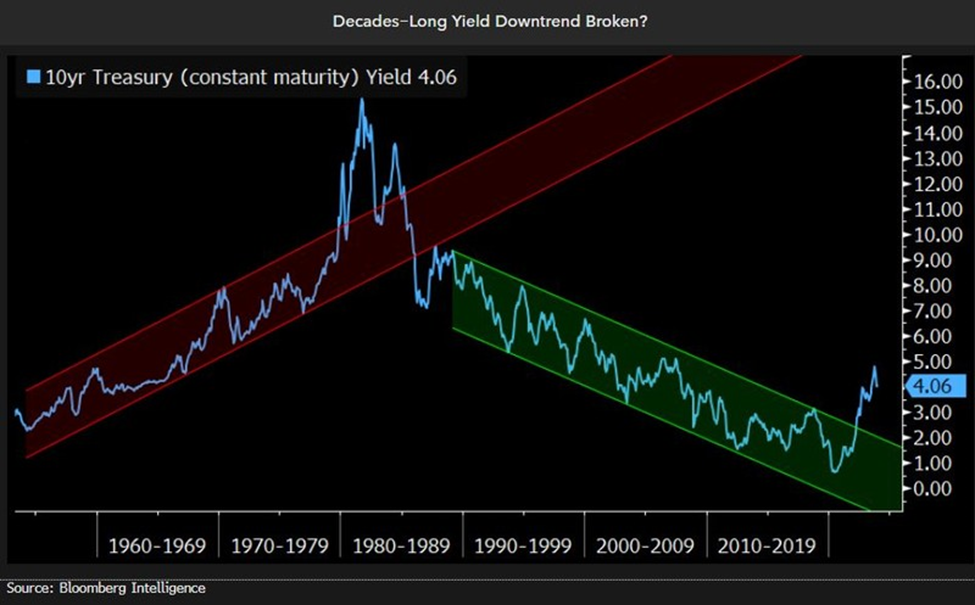

Os rendimentos dos títulos do Tesouro podem ser negociados de forma lateral na próxima década se nossas expectativas forem concretizadas. O rompimento da tendência de baixa de quatro décadas nos rendimentos pode não necessariamente significar que as taxas tenderão para uma alta, embora isso seja possível. Nesta nota, mostramos uma possível faixa ampla de negociação de longo prazo, baseada em precedentes históricos.

Rendimentos dos títulos do Tesouro decidirão qual tendência seguir

Com a tendência de baixa de quatro décadas nos rendimentos definitivamente rompida, um novo paradigma para o Tesouro pode estar começando. Na próxima década (ou mais), vemos duas possibilidades realistas. Primeiro, o mercado poderia começar uma tendência de rendimentos mais altos, assim como ocorreu desde o fim da década de 1950 até o início da década de 1980. Entretanto, este período foi uma anomalia histórica (veja a próxima figura).

É mais provável que os títulos do Tesouro de 10 anos sejam negociados dentro de uma ampla faixa de 4% limitada por 2% e 6%. Mercados de trabalho apertados devido a tendências demográficas e o estoque da dívida pública podem manter os rendimentos reais mais elevados do que os registrados no período entre crises. Supondo o retorno dos ciclos econômicos típicos, o rendimento dos títulos do Tesouro de 10 anos pode ser liquidado perto de 6%, enquanto dispara até 2% à medida que o Fed corta as taxas de juros. Acreditamos que o Fed não seja novamente forçado a baixar as taxas para menos de 1%.

Taxas “normais” de longo prazo entre 2,25% e 6,3%

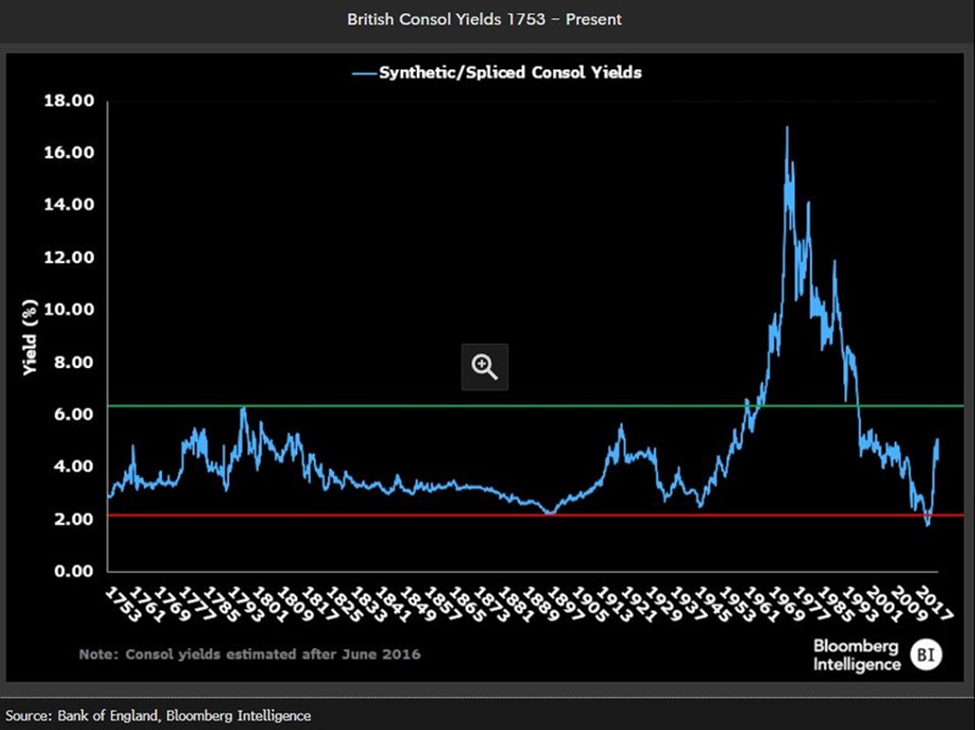

Os paradigmas monetários e de mercado mudaram ao longo de muitos anos com o aumento da sofisticação regulatória e do mercado, mas o histórico de longo prazo tem valor para avaliar o possível futuro dos rendimentos dos títulos do Tesouro. Ainda acreditamos que o período de taxas de juros elevadas na década que começou em 1975 pode não ser repetido. Essa alta inflação e o período de altas taxas de juros foram únicos nos últimos 270 anos de negociação de títulos do governo.

Durante séculos, a libra britânica foi a moeda de reserva mundial e a dívida pública relacionada fornecia a taxa de juros de referência. A partir de meados da década de 1700, excluindo os períodos de crise do petróleo na década de 1970, a faixa para as taxas de juros de longo prazo foi de cerca de 2,25% a 6,3%.

Lateralização ou reversão da tendência?

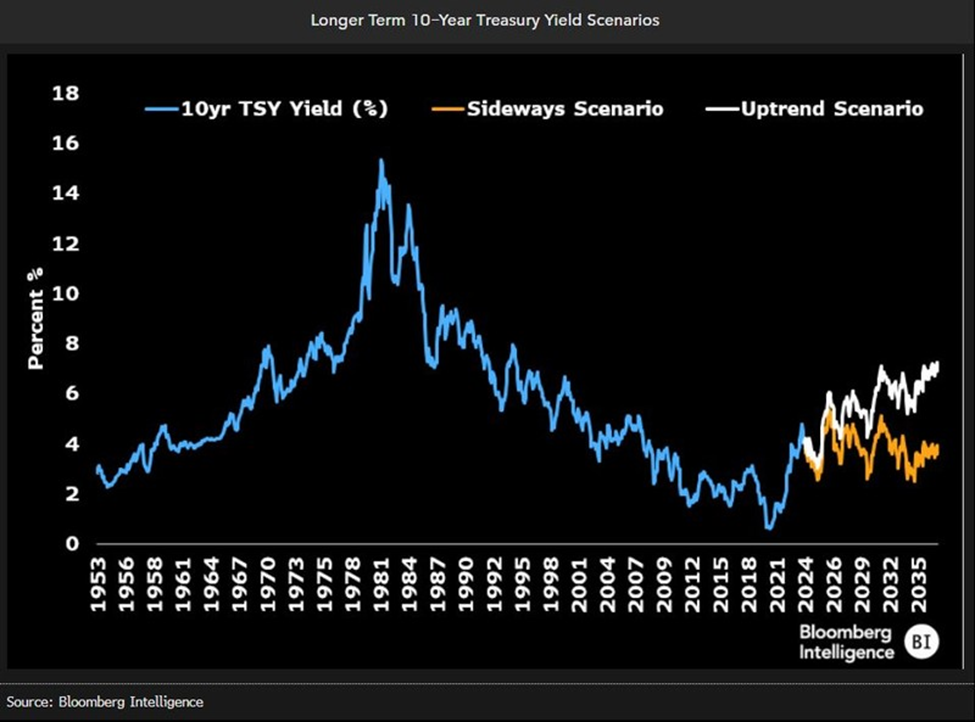

Não acreditamos que os títulos do Tesouro retornem à tendência de baixa de longo prazo dos rendimentos, e a reversão da tendência ou um mercado lateral seriam os resultados mais prováveis. Acreditamos que seja mais provável que o mercado entre em uma ampla faixa pela próxima década ou mais. Construindo um cenário usando ciclos de taxas históricos a partir do início da década de 1990, o rendimento dos títulos do Tesouro de 10 anos pode subir para 2,51% em uma recessão e depois ser liquidado até máximas de várias décadas bem acima de 5%.

No entanto, uma reversão da tendência de quatro décadas não está fora de cogitação. Déficits que permanecem altos, retornos reais que aumentam se o mercado de trabalho permanecer extremamente apertado, choques exógenos (como guerras, picos de petróleo) e produtividade mais baixa podem contribuir para retornos mais altos ao longo do tempo. Ainda haverá movimentos cíclicos das taxas à medida que os ciclos econômicos mudarem, mas neste cenário, a tendência majoritária do rendimento é de alta.

Valor justo dos rendimentos maior com uma mudança de paradigma

Os fundamentos não mudaram muito em termos de como o mercado precificará os rendimentos dos títulos de longo prazo, mas há duas mudanças muito importantes que alguns modelos simples não estão observando. A primeira, que abordamos anteriormente (veja o link à esquerda) é a dinâmica da dívida. O estoque da dívida muito maior atualmente em comparação com décadas passadas pode manter os rendimentos mais elevados do que seriam de outra forma — mas os rendimentos não são baratos frente ao valor justo, mesmo diante dessa mudança. Mais relevante, em nossa opinião, é a propensão do mercado de precificar rendimentos reais mais baixos do que os que existiam com base em dados históricos.

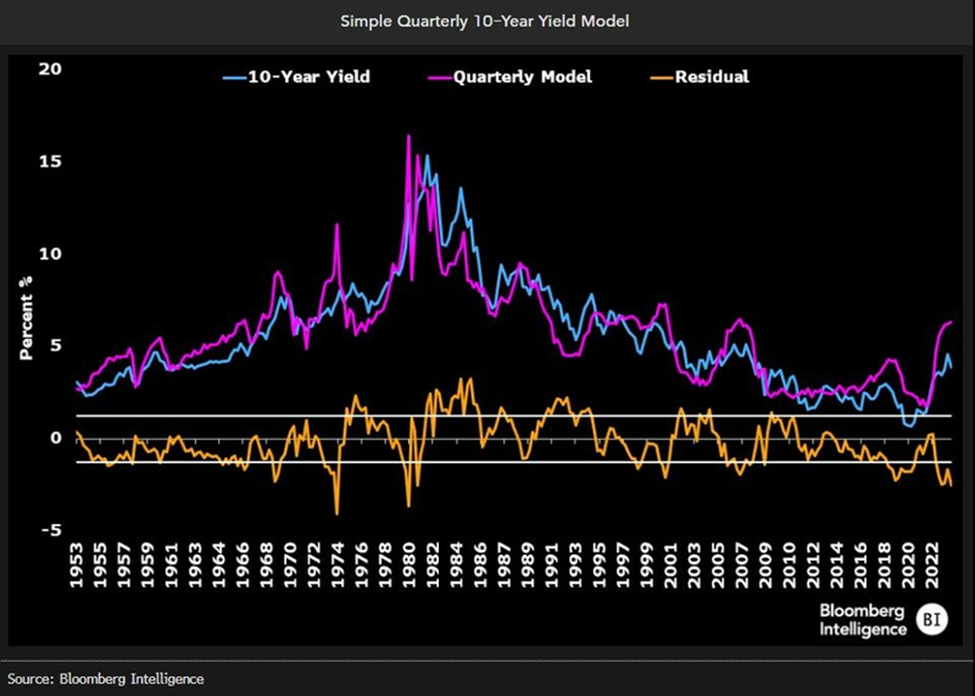

O modelo é uma regressão linear múltipla com três variáveis independentes em uma base trimestral desde 1953. As variáveis incluem a variação no CPI, o crescimento real do PIB e o nível dos fundos federais deflacionados pela variação de três meses no CPI.

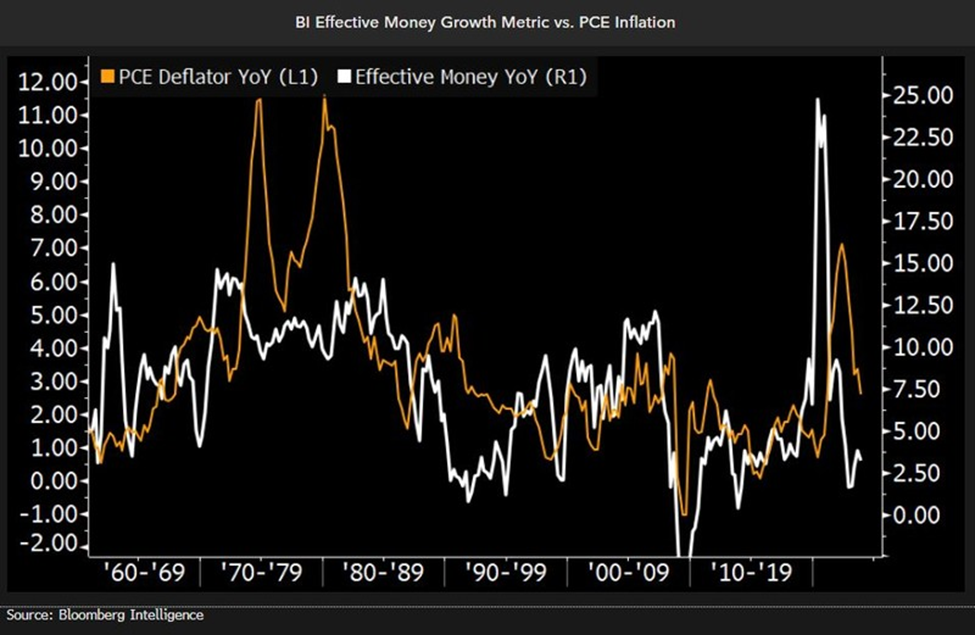

Mudança na oferta monetária efetiva leva à inflação

O crescimento de nossa medida de oferta monetária efetiva (refira-se à metodologia no link à esquerda) diminuiu para 3,21% no comparativo anual no fim de 2023. Isso é consistente com o deflator do PCE anualizado sendo igual ou inferior a 2%. É pouco provável que a meta do Federal Reserve seja alcançada no curtíssimo prazo, mas o crescimento lento de nossa medida de oferta monetária sugere que é improvável que ocorra uma reaceleração da inflação sem uma mudança na política.

O fato de o Fed acabar com o aperto quantitativo (QT) não significa que o ritmo de crescimento monetário será ascendente. O setor bancário e o crescimento da dívida pública estão, na verdade, estabilizando-se, portanto, embora a oferta monetária efetiva continue a se expandir, o ritmo nos próximos trimestres deve permanecer consistente.