Artigo escrito por Derek Kleinbauer, Head global — Renda fixa e e-Trading de ações e Gary Stone, Analista regulatório e Estrategista de estrutura de mercado na Bloomberg.

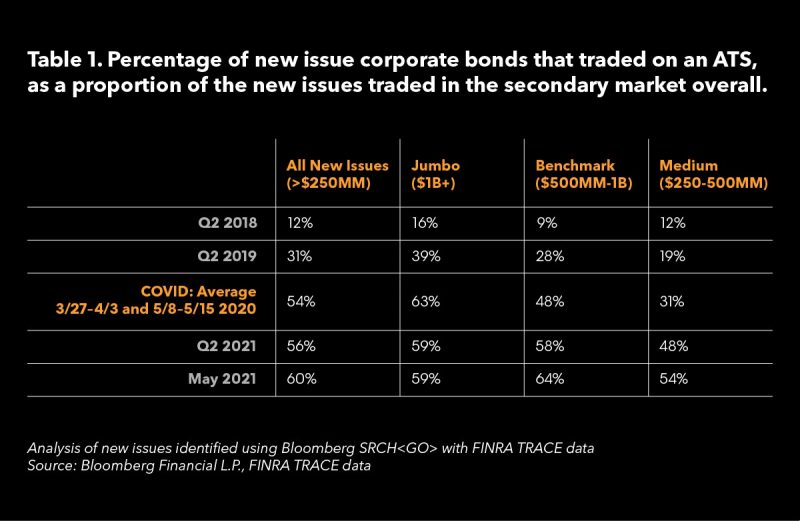

A pandemia acelerou a adoção de fluxos de trabalho automatizados e da negociação eletrônica de produtos de renda fixa – especialmente novas emissões de títulos privados — na data em que são precificados e “liberados para negociação” no mercado secundário. Estas tendências já estavam a pleno vapor antes de março de 2020, e os dados mostram que continuaram a progredir nos 14 meses seguintes — em um padrão de crescimento “hockey stick” (Tabela 1). Os números mostram claramente que a negociação eletrônica de novas emissões é agora uma prática padrão do mercado de títulos privados.

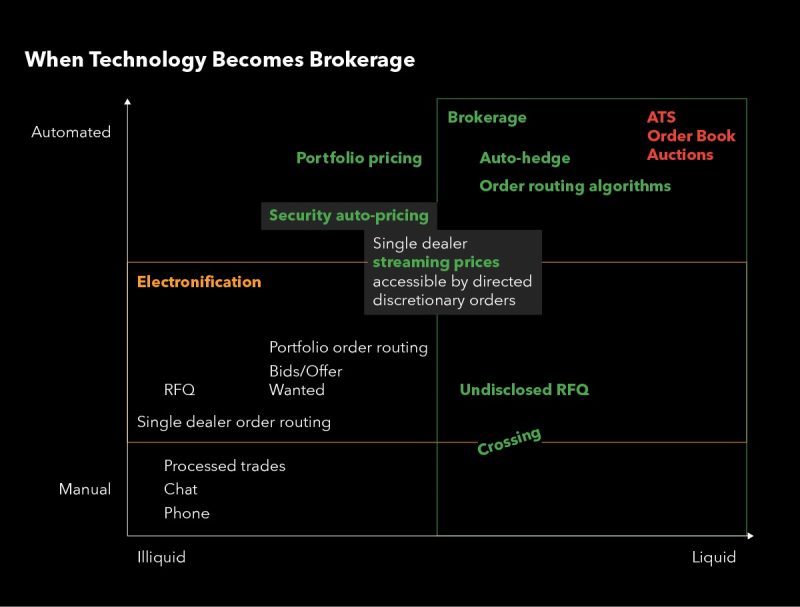

A FINRA (Financial Industry Regulatory Authority) utiliza o Mecanismo de Compliance e Relatórios de Negociação (TRACE, na sigla em inglês) para publicar dados de transações em tempo real. O TRACE identifica as transações concluídas eletronicamente em um ATS (alternative trading system); no entanto, estas transações representam apenas um subconjunto das transações que são concluídas eletronicamente (Figura 1). Por exemplo, os dados não identificam transações concluídas com a utilização de fluxos de trabalho automatizados (Figura 1, eletronificação ~ caixa amarela).

Mesmo assim, o conjunto de dados da FINRA é altamente instrutivo, especialmente ao analisar e segmentar novas emissões por tamanho. Com foco nas mudanças de comportamento e na evolução da estrutura do mercado, um limite mínimo de US$ 250 milhões foi estabelecido para identificar novas emissões com maiores chances de serem negociadas eletronicamente.

Esse limite vem de três fontes. Em seu relatório de agosto de 2017, chamado “Access to Capital and Market Liquidity”, o staff da Divisão de Análise Econômica e Risco da SEC (Securities and Exchange Commission), com base em vários estudos de pesquisa acadêmicos, identificou o valor de US$ 250 milhões como limite de liquidez das emissões com potencial para negociação eletrônica. Os índices Bloomberg Barclays também aplicam uma regra de liquidez no nível do ativo, estabelecendo um valor mínimo em circulação para fins de inclusão. Até abril de 2017, antes de elevar o limite para US$ 300 milhões, os índices Bloomberg Barclays utilizavam o patamar de US$ 250 milhões em circulação como o limite mínimo de liquidez para inclusão dos títulos de crédito no US Aggregate.

Porém, nem todos os títulos “liberados para negociação” são negociados no mercado secundário no dia em que são precificados. Há várias razões para isso. Por exemplo, o comportamento medido para determinar o crescimento da negociação eletrônica é a resposta à seguinte pergunta: se uma nova emissão for negociada no mercado secundário, os participantes do mercado também vão (se sentir confortáveis em) negociá-la eletronicamente em um ATS? Os dados do TRACE da FINRA fornecem o número de novas emissões de títulos privados negociados em um ATS como uma percentagem das novas emissões que são negociadas no mercado secundário.

De acordo com a análise dos dados do TRACE da FINRA (Tabela 1), no segundo trimestre de 2018, apenas 12% das novas emissões de títulos privados de US$ 250 milhões ou mais que foram negociadas no mercado secundário após estarem “liberados para negociação” também foram negociados eletronicamente em um ATS. No segundo trimestre de 2019, o percentual superou 30%. E, no segundo trimestre de 2021, mais de 50% das novas emissões de US$ 250 milhões ou mais que foram negociadas no mercado secundário após estarem “liberadas para negociação” também foram negociadas eletronicamente em um ATS. Em maio de 2021, este percentual atingiu 60%.

Evolução da estrutura do mercado

Os dados apenas ilustram o crescimento da negociação eletrônica — no topo da pirâmide da estrutura do mercado. Há três etapas distintas da estrutura do mercado: manual, eletronificação de fluxo de trabalho e negociação eletrônica. Também há protocolos de negociação associados a cada etapa da evolução estrutural de um Mercado. Estes protocolos podem ser segmentados ao longo do contínuo de ativos com ou sem liquidez em: atividades manuais, de eletronificação do fluxo de trabalho, de corretagem e de negociação eletrônica/ATS (Figuras 1 e 2). Estas etapas e protocolos se repetiram na maturação das estruturas dos mercados de ações, opções, futuros e câmbio (Figura 2). Agora, é a vez dos mercados de renda fixa.

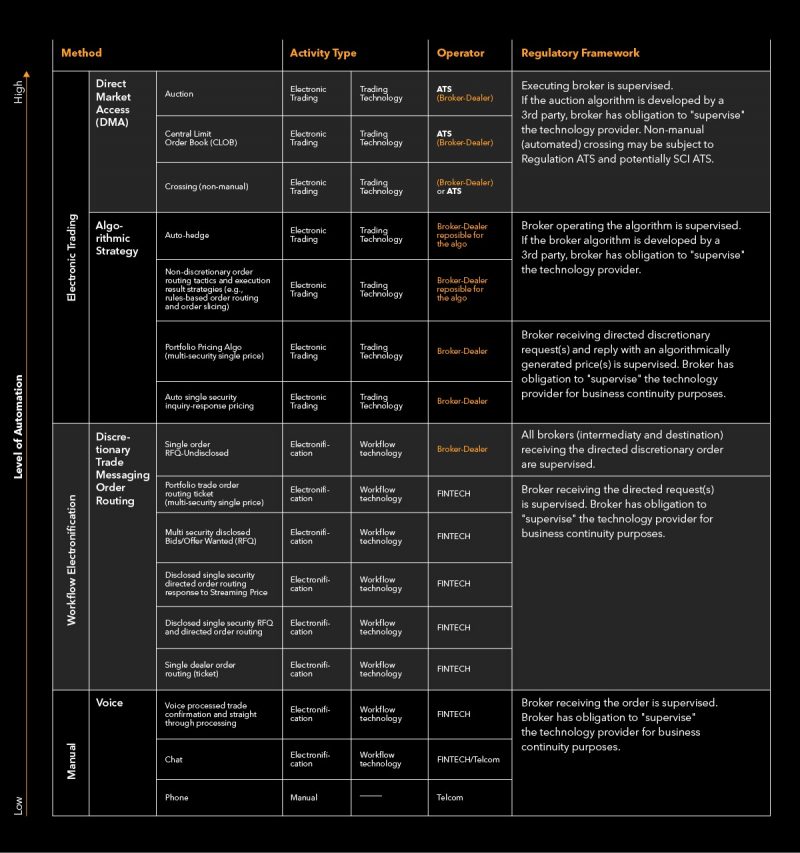

Figura 2. Evolução da eletronificação para protocolos de negociação eletrônica

Embora haja uma diferença clara entre fluxos de trabalho automatizados e a negociação eletrônica, os dois são, muitas vezes, combinados. O limiar da negociação eletrônica é o ponto no qual os métodos de eletronificação — envio de mensagens de negociação discricionárias direcionadas e roteamento de ordens — avançam para precificação, estratégias e roteamento algorítmico não discricionário com base em regras e formação de mercado. A passagem para a negociação eletrônica se dá no ponto no qual os traders aceitam abrir mão da discricionariedade em nome da automação, e quando os protocolos de negociação passam de discricionários para corretagem e, finalmente, para livros de ordens (limite central), call auctions e chegam aos ATS’s.

A proposta de dados da FINRA de 23 de dezembro de 2020 (“Enhancements to TRACE Reporting for U.S. Treasury Securities”, notificação aos membros 20-43) pode esclarecer esta evolução. A FINRA considera a adição de tags às transações divulgadas para identificar se as ordens associadas utilizaram certos fluxos de trabalho automatizados. A princípio, a FINRA avalia se a proposta se aplicaria apenas aos relatórios do TRACE sobre transações em ativos do Tesouro dos EUA. Entretanto, não descarta avaliar se a ideia deveria ser considerada para outros tipos de ativos elegíveis para o TRACE, tais como títulos privados. Embora os dados possam ser coletados por meio de relatórios de transação de fim do dia em vez dos relatórios do TRACE em tempo real, esta iniciativa poderia ajudar a impulsionar as discussões com foco em dados sobre a estrutura do mercado.

A transição para fluxos de trabalho automatizados e negociação eletrônica, conforme demonstram os dados, não desaparecerá quando o mercado voltar a trabalhar no escritório. Em uma entrevista de 19 de fevereiro de 2021, intitulada “Covid-19 força mudança eletrônica nos mercados de títulos”, Kevin McPartland, Head de estrutura do mercado e pesquisa de tecnologia da Coalition Greenwich, observou: “As pessoas retornarão aos escritórios com o tempo; porém, as novas ferramentas e a tecnologia que adotaram vieram para ficar.” Os dados demonstram que a negociação eletrônica no mercado de renda fixa já vinha aumentando antes da pandemia — a COVID-19 apenas acelerou a tendência. A adoção da negociação eletrônica para novas emissões de títulos privados não foi exceção.