Análise de Sean Savage, analista de estrutura de mercado da Bloomberg Intelligence. Exibido antes no Terminal Bloomberg.

O foco do Departamento do Tesouro no seu processo de reembolso trimestral sobre as atividades de negociações dealer-to-customer (D2C) de títulos do Tesouro marca a mais recente ressalva nos esforços do setor oficial para melhorar a transparência e a liquidez do mercado. Várias medidas estão sendo consideradas, incluindo o aumento da compensação central de títulos do Tesouro à vista, mas esperamos que os reguladores ajam com cautela, dada a importância sistêmica do mercado.

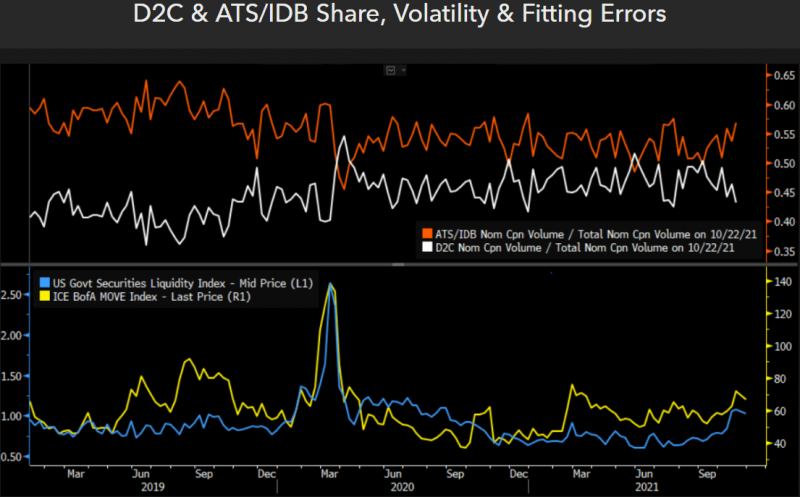

Maior participação D2C em negociações off/on-the-run, mas com incentivos diferentes

As atividades no mercado do Tesouro D2C sempre envolveram um número considerável de negociações off-the-run. Embora estas atividades permaneçam intimamente ligadas ao ciclo de leilões, o segmento viu sua participação no volume de títulos off-the-run (emissões de títulos mais antigas) expandir de cerca de dois terços durante 2019 e grande parte de 2020, excluindo o grave stress do mercado no período de março a maio de 2020 (painel superior). O recente aumento na participação de D2C ocorreu quando a volatilidade da taxa se estabeleceu em uma faixa acima do observado em 2S20-1T (painel do meio).

Por outro lado, o aumento na participação de D2C no volume on-the-run coincidiu com o programa de flexibilização quantitativa do Federal Reserve, em que os dealers são os principais intermediários entre o banco central e os investidores (painel inferior).

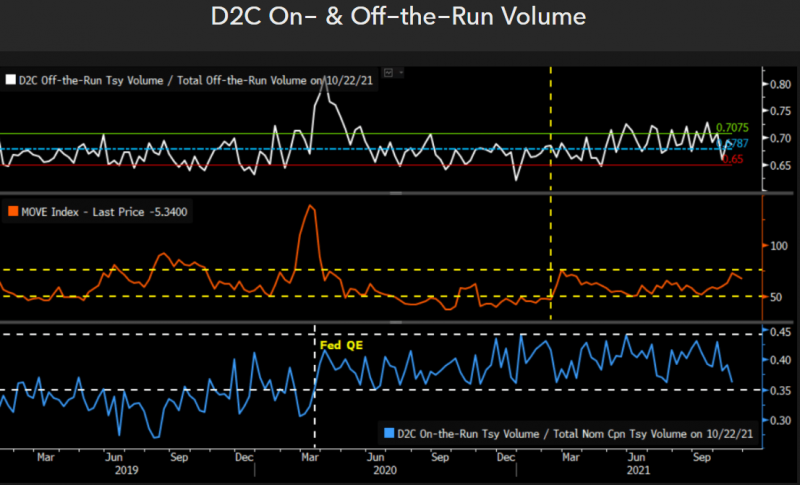

D2C vinculado à deterioração da liquidez em meio à volatilidade

Nos últimos anos, os picos de volatilidade coincidiram com aumentos acentuados no volume de negociação D2C. A turbulência no mercado em março de 2020 e fevereiro de 2021 (painel superior, ovais vermelhos) levou a grandes erros de ajuste em cupons nominais, um indicador de piora da liquidez (painel inferior). No entanto, também houve picos de volatilidade sem um grande balanço “flexível” por parte dos dealers associados a erros de ajuste mais altos (painel superior, ovais verdes).

A semelhança nos resultados, apesar das diferentes funções de reação do dealer, reflete que o capital do dealer não acompanhou a dimensão do mercado do Tesouro. Os escassos spreads que os dealers ganham com negociações à vista e de recompra (repo trades) de títulos do Tesouro, as restrições de capital e as mudanças na gestão de risco em cenários de volatilidade contribuem para isto.

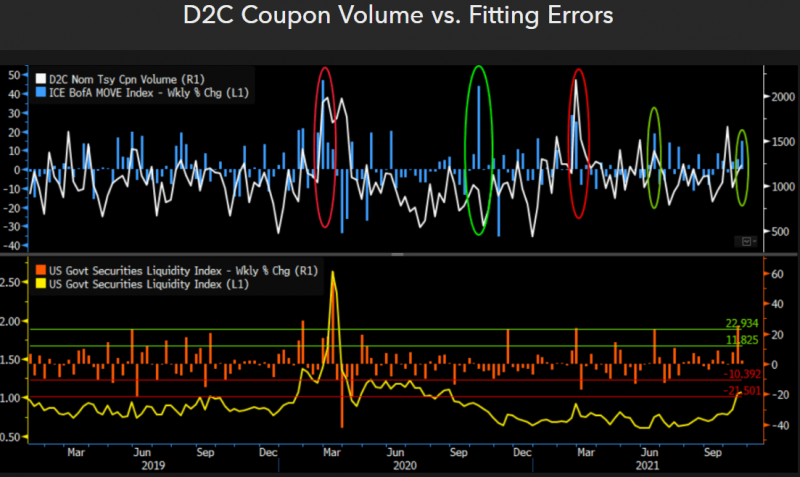

A liquidação bilateral D2C obscurece o benefício de compensação central

As negociações dealer-to-customer são liquidadas bilateralmente, embora os reguladores continuem a discutir os méritos da compensação central. Tal movimento proporcionaria alívio do balanço patrimonial para os dealers por meio da compensação de exposições — embora não tanto quanto a compensação central de negociações de recompra do Tesouro — e mitigaria o risco de contraparte em negociações D2C. Isto deve aumentar a disposição e a capacidade dos dealers de intermediar negociações de títulos do Tesouro. A compensação central também proporcionaria benefícios em períodos de stress do mercado, reduzindo os efeitos indiretos de falhas de liquidação. Dito isto, grandes fluxos unilaterais, como em março de 2020, podem representar um desafio mesmo com a compensação central.

A negociação de títulos do Tesouro no segmento D2C geralmente está negativamente correlacionada com falhas de liquidação, pois a intermediação de dealers em nome de clientes diminui em meio a falhas crescentes.

Mudanças na liquidez refletem fonte de stress e segmentação

Pontos de stress distintos são refletidos nas mudanças de cupons do Tesouro nas provisões de liquidez, principalmente em meio à volatilidade de março de 2020 e fevereiro de 2021. A participação de D2C aumentou em março, impulsionada pela liquidação generalizada de operações off-the-runs, enquanto a participação de sistemas de trading alternativos e brokers interdealers na atividade total aumentou em fevereiro com as vendas de títulos novos (on-the-run). Esta segmentação histórica entre os setores D2C e o de atacado se reflete nos protocolos de negociação, sendo o primeiro caracterizado por solicitação de cotação, negociação por voz e fluxos; e o segundo por livros de ordens de limite central (por exemplo, BrokerTec).

Há obstáculos operacionais e tecnológicos para integrar os dois modelos, mas a demanda do buy-side por mais ferramentas para obter liquidez, ao mesmo tempo em que simplifica o fluxo de trabalho, continuará a estimular a inovação em ambos.