Este artigo foi produzido pela Bloomberg News. O artigo completo foi publicado no Terminal Bloomberg.

Em ritmo gradual, mas sem titubear, bancos centrais no mundo todo estão retirando o dinheiro fácil injetado na economia global durante uma década para combater as consequências de crises financeiras e recessões.

Em 2018, o Federal Reserve subiu duas vezes a taxa básica de juros nos EUA e o Banco Central Europeu anunciou o fim das compras de ativos em dezembro. Com a debandada dos investidores, bancos centrais em países emergentes como Turquia e Argentina apertaram a política monetária de modo ainda mais agressivo.

Nem todos estão mais restritivos. O Banco do Japão está mantendo o enorme estímulo e o Banco Popular da China ainda tende a uma postura mais flexível.

Os próximos passos das autoridades em 2018 serão fundamentais para os mercados financeiros, que durante muito tempo foram sustentados por enxurradas de dinheiro barato.

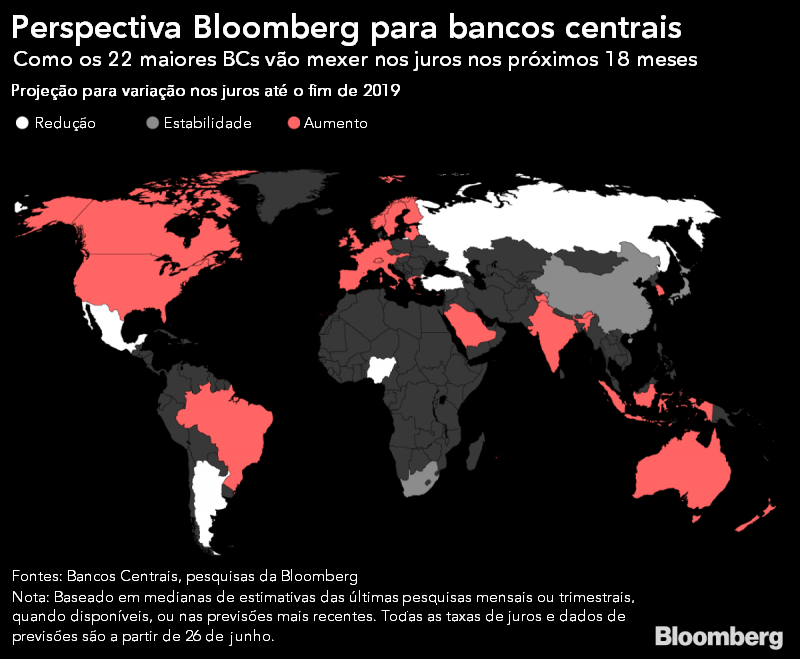

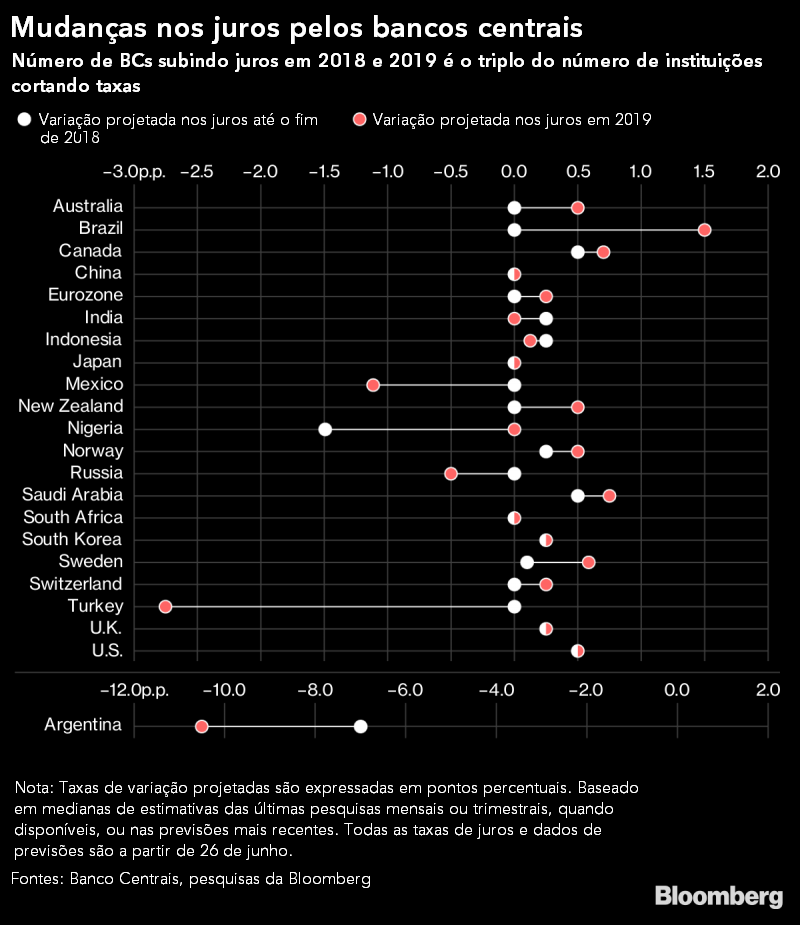

A Bloomberg Economics fez uma análise de 22 dos principais bancos centrais, que juntos definem a política monetária para quase 90% da economia mundial. Descrevemos o que os principais BCs da América Latina e do mundo já fizeram neste ano e avaliamos o que devem fazer daqui para frente.

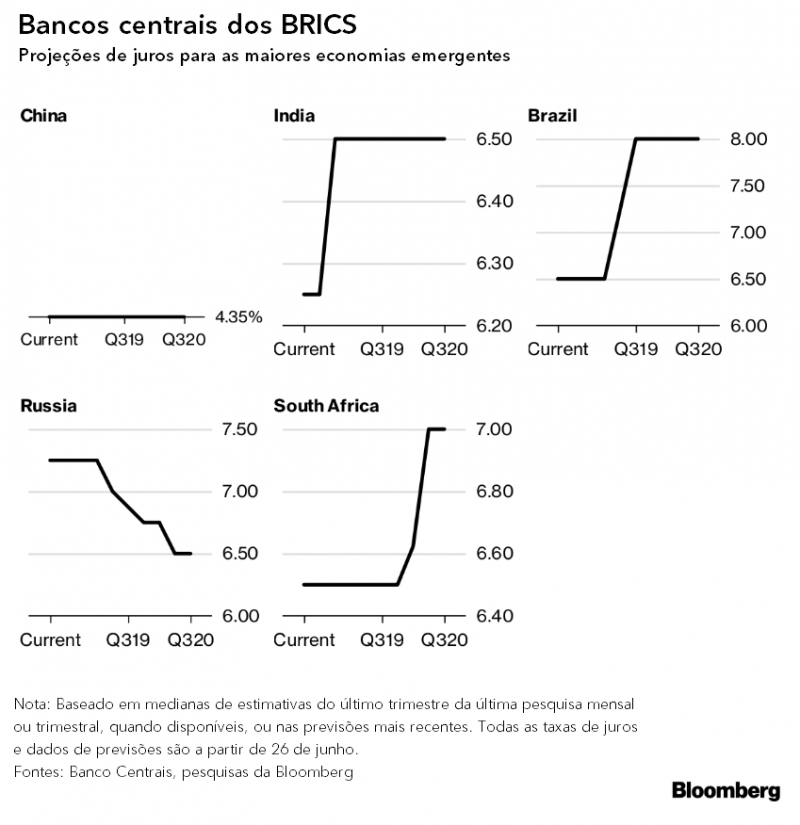

Banco Central do Brasil

- Atual meta para a taxa Selic: 6,50%

- Projeção para o fim de 2018: 6,50%

- Projeção para o fim de 2019: 8,00%

Está aumentando a pressão para o BCB subir os juros, atualmente no menor nível histórico de 6,5 por cento. A inflação permanece abaixo da meta e a recuperação da economia tem sido lenta, mas a expectativa é de aceleração dos reajustes de preços após a desvalorização de mais de 10 por cento do real neste ano e da paralisação dos caminhoneiros, que causou desabastecimento de alimentos e combustíveis.

O impacto da greve é considerado temporário, mas uma moeda persistentemente mais fraca pode encarecer os importados. Após manterem a Selic estável por duas reuniões consecutivas, as autoridades recuaram na promessa de deixar a taxa inalterada no futuro.

O que dizem nossos economistas: “O aumento dos riscos de alta dos preços ao consumidor a partir da depreciação cambial acumulada e dos choques de oferta confirma que o ciclo de flexibilização acabou e sinaliza um Banco Central mais cauteloso. Mas a inflação baixa no primeiro semestre, o desemprego elevado e o crescimento econômico fraco que limitam a pressão da demanda sobre os preços ao consumidor e o risco de efeitos secundários devem bastar para as autoridades manterem juros baixos. A Bloomberg Economics espera que o Banco Central do Brasil mantenha os juros em 6,50 por cento até o final do ano.” —Felipe Hernandez

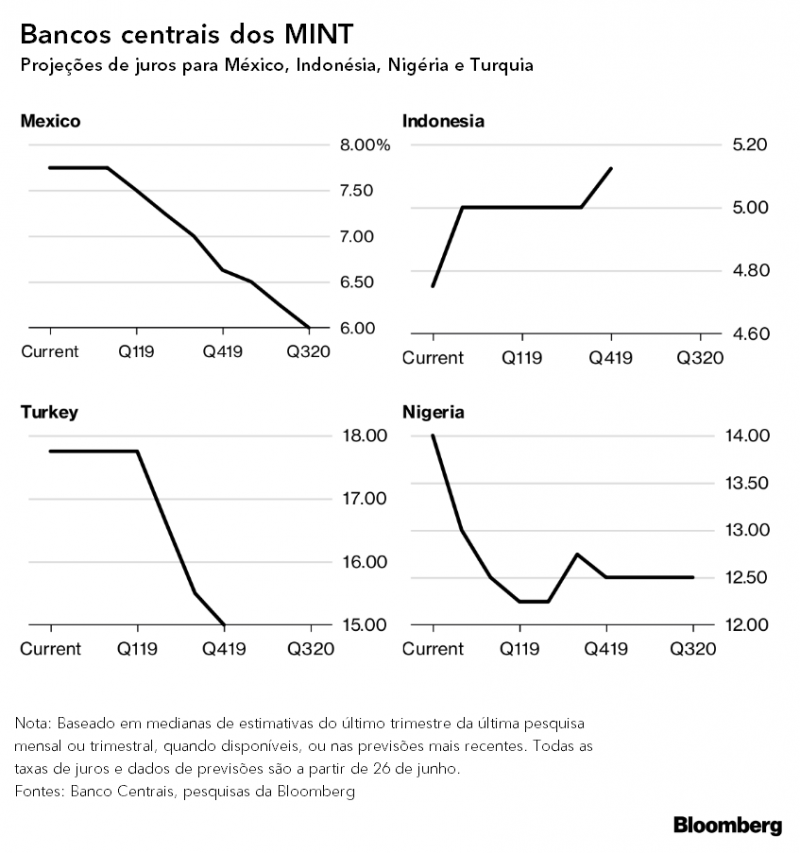

Banco de México

- Atual taxa overnight: 7,75%

- Projeção para o fim de 2018: 7,75%

- Projeção para o fim de 2019: 6,63%

O Banxico sofre pressão para prolongar o ciclo de aperto monetário para enfrentar diversos riscos para a inflação, incluindo incerteza política, preocupações em relação ao futuro do Acordo de Livre Comércio da América do Norte (Nafta) e intensificação da turbulência nos mercados emergentes.

Temendo o possível repasse da desvalorização cambial para a inflação, em junho as autoridades subiram a taxa básica de juros para o maior nível em quase 10 anos e prometeram agir com prudência para garantir que a inflação evolua na direção da meta de 3 por cento. A alta em 12 meses do índice de preços ao consumidor chegou a 4,51 por cento.

O que dizem nossos economistas: “A taxa básica de juros está alta e consistente com condições monetárias apertadas. A queda da inflação e o crescimento econômico mais fraco esperados para o segundo semestre sugerem que não haveria necessidade de aperto adicional, mas com a inflação ainda acima da meta e riscos externos e domésticos persistentes, o banco central provavelmente manterá um viés agressivo. A Bloomberg Economics espera que o banco central mantenha os juros em 7,75 por cento pelo resto do ano, mas acréscimos adicionais nos juros não podem ser descartados e dependerão de novas informações. As autoridades estarão especialmente sensíveis aos riscos de repasse do câmbio para a inflação e para as expectativas de inflação e às potenciais implicações dos juros maiores nos EUA.” —Felipe Hernandez

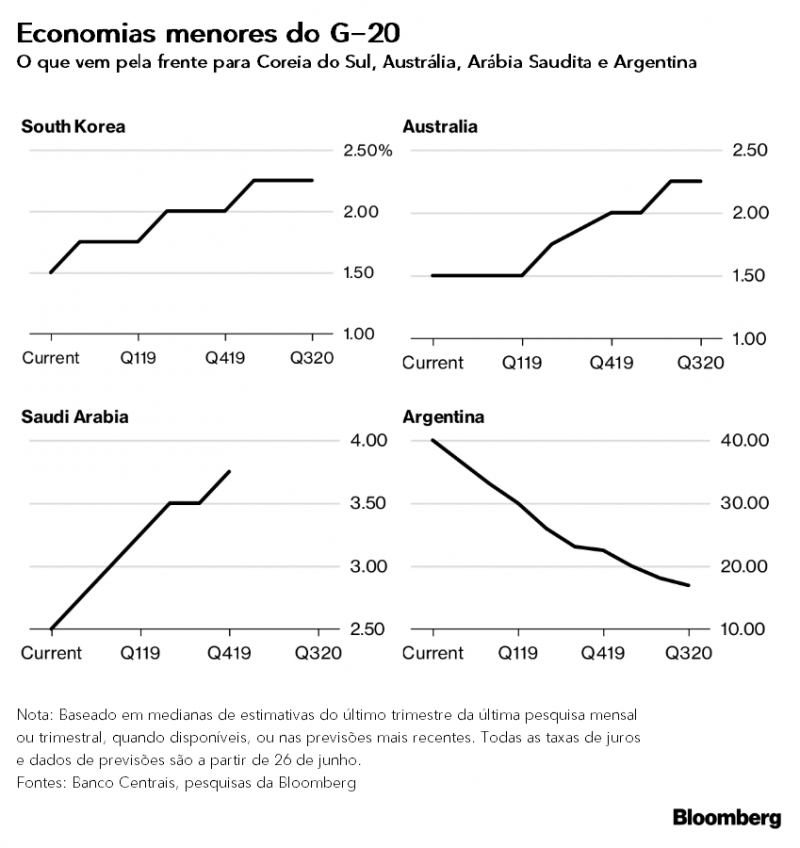

Banco Central da República Argentina

- Atual taxa de referência de recompra em 7 dias: 40,00%

- Projeção para o fim de 2018: 33,00%

- Projeção para o fim de 2019: 22,50%

O BCRA elevou a taxa de referência para 45 por cento em agosto para sustentar o peso enquanto os ativos de mercados emergentes desabavam. A instituição sinalizou que a política monetária seguirá rígida até surgirem “sinais tangíveis” de recuo da inflação.

Sofrendo intensa pressão do mercado, o comandante do BCRA pediu demissão em 15 de junho e foi substituído por Luis Caputo, que havia sido ministro da Fazenda. O desafio dele é baixar a inflação para 17 por cento até o final do ano que vem, conforme acertado com o FMI.

O que dizem nossos economistas: “Em meio a condições de financiamento externo mais apertadas e menor confiança no plano de ajuste econômico do governo, os grandes déficits fiscal e em conta corrente da Argentina implicam necessidade de manter juros altos para continuar atraindo capital. Juros altos também são necessários para conter a inflação elevada e as expectativas de inflação e começar a restaurar a credibilidade do banco central. —Felipe Hernandez

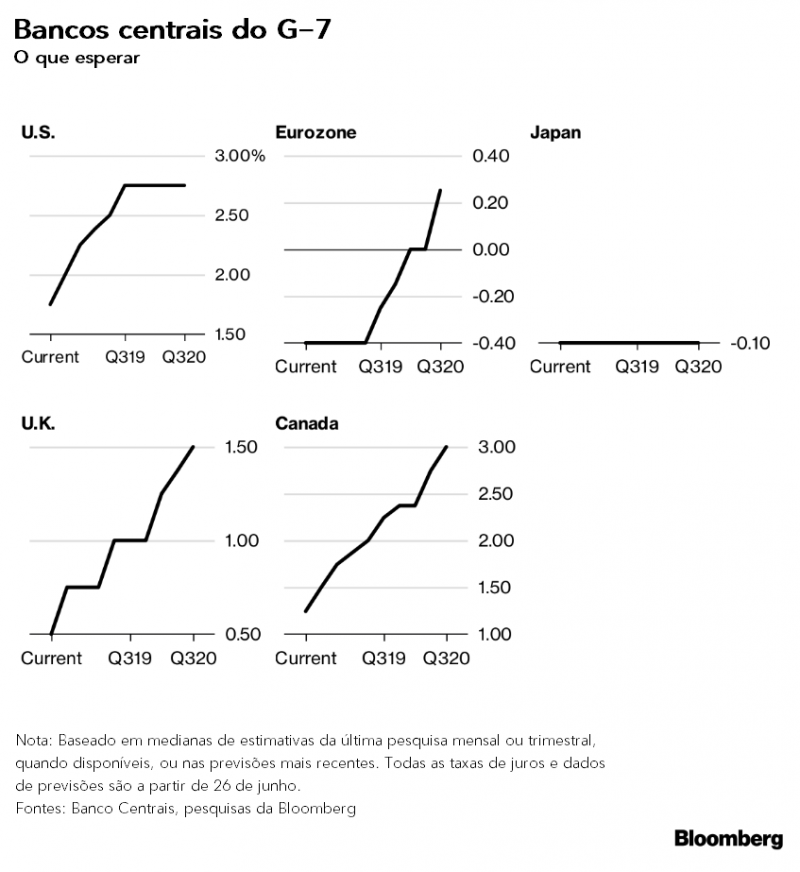

Federal Reserve

- Atual taxa básica de juros (piso do intervalo): 1,75%

- Projeção para o fim de 2018: 2,25%

- Projeção para o fim de 2019: 2,75%

O Fed vem subindo juros gradualmente para manter a inflação nos EUA sob controle após a queda do desemprego para o menor nível desde 2000. O presidente Jerome Powell e seus colegas elevaram a taxa duas vezes neste ano e sinalizaram mais dois acréscimos em 2018. Eles também enfatizaram que haverá tolerância se a inflação superar modestamente a meta de 2 por cento, que foi atingida pela primeira vez em seis anos.

Uma grande dúvida das autoridades é se os cortes de impostos e aumento dos gastos federais vão superaquecer a economia americana, alimentando a inflação ou os preços dos ativos, que já parecem exagerados em alguns segmentos. O que contrabalança essas preocupações são os benefícios oriundos do desemprego baixíssimo, que atrai mais gente para a força de trabalho e resulta em reajustes salariais após anos de estagnação. Powell deixou claro que será guiado pelos dados.

O que dizem nossos economistas: “O Fed parece estar bem mais inclinado a um quarto aumento nos juros em 2018, com base no tom expressado na última reunião. Contudo, os participantes do mercado mostram dúvidas. A probabilidade implícita de acréscimo nos juros em dezembro permanece abaixo de 60 por cento. Não faz muito sentido as autoridades menosprezarem expectativas de alta nos juros em um trimestre em que o crescimento do PIB pode passar de 4 por cento. A subsequente moderação no crescimento no segundo semestre e a evolução das condições financeiras acabarão determinando se o Fed cumprirá o que sinalizou mais recentemente e essa decisão não precisará ser finalizada até o final do segundo semestre. A Bloomberg Economics continua projetando apenas três aumentos nos juros em 2018.” — Carl Riccadonna

Banco Central Europeu

- Atual taxa de depósito: -0,40%

- Projeção para o fim de 2018: -0,40%

- Projeção para o fim de 2019: -0,15%

O BCE quer ver se a economia da zona do euro consegue se recuperar após um período recente de fraqueza. Isso se tornou ainda mais importante após a instituição decidir aposentar o programa de compra de títulos no fim do ano. A escalada da tensão comercial com os EUA se soma a essas preocupações.

Com a inflação ainda longe da meta, esses acontecimentos determinarão quando o BCE poderá subir os juros. Autoridades afirmam que os custos de captação permanecerão nos menores níveis em registro pelo menos até o terceiro trimestre do ano que vem. O presidente Mario Draghi, que deixa o cargo em outubro de 2019, prometeu ser “paciente”. É importante observar se, para ter mais uma carta na manga, as autoridades flexibilizarão regras para reinvestir as alocações em títulos de dívida vencidos.

O que dizem nossos economistas: “A recuperação da economia, maiores aumentos salariais e sinais nascentes de aceleração da inflação subjacente permitiram ao BCE anunciar o fim do programa de compra de títulos e sugerir que o primeiro aumento de juros virá em setembro de 2019. Desconfiamos que será um miniacréscimo de 15 p.b. na taxa de depósito. Isso restauraria a normalidade do corredor de juros do BCE. Um aumento de 25 p.b. em todas as taxas é provável nove meses depois ou até antes, se o desempenho da economia for melhor que o esperado.” — David Powell