Por Josue Leonel e Vinícius Andrade, com a colaboração de Ana Carolina Siedschlag e Rafael Mendes.

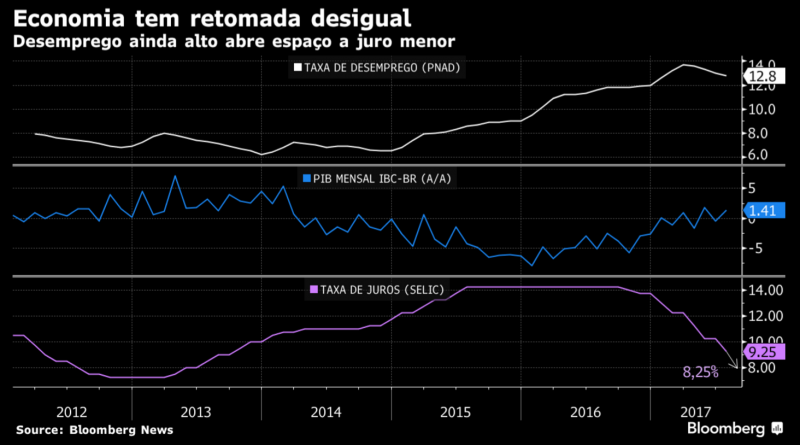

A sina brasileira de ver a inflação aumentar quando a atividade se expande, obrigando o Banco Central a subir os juros para esfriar o crescimento e segurar os preços, pode não se repetir neste momento em que a economia ensaia sair de dois anos de recessão. Analistas do mercado acreditam que o BC, após cortar a Selic para 7% ou menos até o começo de 2018, manterá o juro baixo por tempo prolongado, mesmo com o PIB em expansão. Dois dos motivos para isso teriam a ver com mercado de trabalho.

O fato de o desemprego ter caído muito pouco, mesmo com o PIB ensaiando melhora, e as empresas seguirem com alta ociosidade significa que o impulso de alta dos preços tende a continuar baixo. Além disso, o país pode estar emergindo da crise com maior produtividade, capaz de produzir mais com a mesma quantidade de trabalhadores, e este fator, aliado à queda das projeções inflacionárias, reforça cenário de queda da taxa de juros. Análise do próprio BC, publicada no último Relatório Trimestral de Inflação, chamou a atenção do mercado para este fenômeno.

Em um box publicado a partir da página 33 do último relatório de inflação, o BC diz que “existe espaço para a recuperação cíclica da produtividade em diversas atividades que experimentaram reduções significativas ao longo do ciclo recessivo, o que implicaria espaço para crescimento do produto sem equivalente expansão da população ocupada”. Segundo o BC, “mesmo a mudança de composição entre atividades e tipos de ocupação pode conter um componente cíclico, o que também favoreceria a recuperação da produtividade nos próximos trimestres”.

Carlos Kawall, economista-chefe do Banco Safra, destaca em relatório a visão do Banco Central sobre o aumento cíclico na produtividade, o que implicaria em espaço para crescimento da economia sem a equivalente expansão da população ocupada. Entretanto, Kawall observa que a visão do BC também sugere incerteza em relação à velocidade da recuperação dos empregos durante a retomada. Esse ponto é chave para os passos futuros da política monetária, já que significa pressão salarial contida, diz o economista do Safra.

Alberto Ramos, economista sênior do Goldman Sachs, disse em entrevista que concorda com a visão do BC sobre espaço para uma recuperação da atividade sem gerar inflação, mas também sem gerar inicialmente muito emprego. “Existe espaço para aumentar a produção utilizando os recursos existentes”, afirma o economista. Ramos pondera, contudo, que o quadro positivo não deve impedir o BC de desacelerar o corte da Selic de 1 ponto percentual para 0,75 pp. Esta redução ainda representaria um “corte expressivo”, afirma.

João Souza Fernandes, economista da Quantitas, considera que os ganhos de produtividade e alta ociosidade da economia podem permitir ao BC cortar a Selic numa extensão maior do que está sendo precificado hoje. Enquanto o mercado projeta taxa Selic de 7% no fim do ciclo de cortes, Fernandes prevê 6,5%. Uma eventual reforma da Previdência pode consolidar este cenário, mas o economista lembra que o país tem experimentado outras mudanças que ajudam a baixar os juros estruturais, como a reforma trabalhista e a redução do subsídio com a criação da TLP.

O espaço para alta da produtividade, mesmo sendo cíclica, reforça o cenário de taxa de juro menor, diz Thais Zara, economista da Rosenberg Consultores Associados, para quem o BC cortará a Selic a até 6,5% e manterá a taxa até o fim de 2018. Ela explica que, numa recessão, as empresas não demitem na mesma proporção da queda da produção e, quando há retomada, passam a usar melhor esta mão de obra, implicando em ganho de produtividade. “Ainda há saldo de população desocupada relativamente grande para ser absorvido, sem trazer pressão inflacionária e, ao mesmo tempo, há aproveitamento cíclico da mão de obra a ser feito.”

Entre em contato conosco e assine nosso serviço Bloomberg Professional.