Por Balaji Kumar.

O referendo do Brexit em junho de 2016 chocou os mercados em todo o mundo e levou a movimentos cataclísmicos em diferentes classes de ativos. Como podemos entender o caos e determinar se as taxas, crédito e câmbio movem positivamente ou afetam negativamente a carteira de investimentos de uma empresa?

O fator Brexit é apenas um dos muitos riscos que tesoureiros corporativos têm que entender no momento e tentar prever como uma mudança de mercado em um país afetará movimentos em outro local ou classe de ativo. Uma visão holística do mercado e suas interdependências é vital para o tesoureiro, dada a gama de responsabilidades que eles têm – de arrecadar capital novo, gerir ativos de investimento, e assumir responsabilidades de gestão de risco.

O caso em questão

Considere o caso de uma cética empresa com base no Reino Unido antes do referendo do Brexit. Para proteger-se da iminente volatilidade do mercado no Reino Unido, assuma que eles direcionaram seu dinheiro a ser investido em um Fundo de Título Corporativo de Grau de Investimento em USD (USD Investment Grade Corporate Bond fund). O USD Investment Grade Corporate Bond ETF é um bom exemplo.

Se eles comprassem e mantivessem este ETF durante o período tumultuado de 22 a 27 de Junho, eles ganhariam ou perderiam dinheiro? Os spreads de crédito não ampliaram em todo o mundo neste período, o que significa que estes títulos corporativos foram uma aposta ruim? Estes são títulos com juros pagos no cupom, então os pagamentos de juros não renderam dinheiro? A resposta não é tão simples e direta. O “Relatório de Atribuição de Retorno” é a chave para proporcionar maior clareza sobre os vários fatores de mercado que contribuem para as perdas/ganhos totais na carteira.

Enfim, o que é atribuição?

Para uma carteira de renda fixa padrão, a atribuição ajuda a repartir os ganhos e perdas para os fatores de mercado individuais, como as taxas de juros, spreads de crédito, taxas de câmbio e theta (ou resultado).

O que realmente aconteceu?

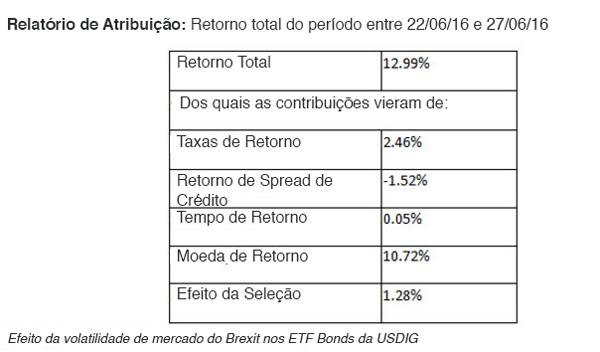

Durante o período estressado de 22 a 27 de Junho, o USD IG Corporate Bond ETF rendeu 12,99% de retorno total.

Durante este período, as taxas do Tesouro dos EUA caíram (reunidas) em torno de -20bps, os spreads dos títulos OAS (spreads de crédito) ampliaram em torno de 7,96%, em média, em todos os setores, e a moeda USD valorizou 11,19% versus o GBP.

Analisando em detalhes a atribuição

Quando medido em moeda GBP, o USD IG Corporate Bond ETF produziu um retorno total de +12,99% durante este período. A atribuição mostra que os juros de cupom (ou resultado) sobre os títulos produziu um retorno de +0,05%, o rali (ou diminuição) das taxas de juro USD rendeu +2,46%, e o alargamento dos spreads de crédito causaram uma perda de -1,52%. Lembre-se que essa é uma empresa sediada no Reino Unido que reporta em GBP, portanto, um ativo em USD mostra um ganho de 10,72% devido à desvalorização da Libra.

Para entender os retornos da carteira e desmistificar quais movimentações causaram ganhos e perdas, a ferramenta de atribuição de uma carteira é fundamental e poderosa.