Por Josué Leonel e Marisa Castellani com a colaboração de Patricia Lara e Alex Lima.

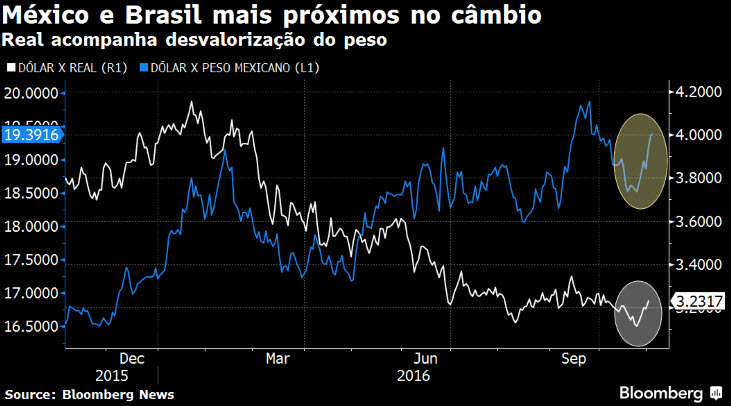

O real disputa com o peso mexicano a condição de moeda de pior desempenho entre as 16 principais divisas do mundo nos últimos cinco dias. Às vésperas da eleição presidencial americana da próxima terça-feira e com Donald Trump ameaçando o favoritismo de Hillary Clinton, o mercado teme que o republicano, se eleito, adote políticas protecionistas contra o México, um dos principais alvos de sua retórica eleitoral, eventualmente afetando outros países da América Latina.

O fato de a maioria das pesquisas ainda mostrar uma disputa empatada ou mesmo com pequena vantagem pró-Hillary não é suficiente para tranquilizar os investidores. Eleições recentes no Reino Unido e Colômbia, onde o ”sim” ao Brexit e o ”não” ao acordo com as Farc venceram, contrariando as pesquisas, deixam o investidor cauteloso com a possibilidade de surpresa nos EUA.

No caso do Brexit, a libra esterlina despencou, mas outros mercados se acalmaram rapidamente. No caso de uma vitória de Trump, o efeito pode ser mais amplo porque os EUA têm um peso na economia global maior do que o Reino Unido, diz Georgette Boele, estrategista do ABN Anro Bank em Amsterdam. “As moedas da América Latina parecem mais vulneráveis que as demais.”

Os EUA respondem por 75% das exportações mexicanas, o que explica porque o peso tem mostrado forte volatilidade antes das eleições americanas. Mas o Brasil não está livre de impacto caso Trump seja eleito e coloque em prática seu discurso protecionista. Os EUA são o segundo maior parceiro comercial dos brasileiros e o México, o sétimo. Ou seja, se Trump confirmar seu discurso, o Brasil pode ser afetado, seja diretamente, seja indiretamente, via México.

Se a aversão ao risco aumentar no mercado mundial, o cenário ficará mais difícil para os investimentos estrangeiros, com os quais o governo conta para sustentar a recuperação da economia, diz Eduardo Velho, economista da INVX Global Partners. No limite, dependendo da alta do dólar, o espaço para corte de juros diminuiria e o BC não teria mais como continuar com os leilões de swap reverso destinados a eliminar o estoque destes instrumentos cambiais vendidos desde 2013.

Caso Trump vença, o cenário deverá ser de muita volatilidade até que ele comece a falar como presidente eleito, diz Roberto Padovani, economista do Banco Votorantim. Ele não descarta, contudo, a possibilidade de Trump, uma vez eleito, adotar um discurso mais “centrista”, mais racional em termos de política econômica, o que poderia baixar a temperatura nos mercados. “Discurso de campanha é diferente de discurso de gestão.”

No caso de uma vitória de Hillary, é possível que o mercado tenha um alívio e o dólar retome sua trajetória de queda contra o real. No entanto, o impacto tende a ser maior se houver uma vitória de Trump, que ainda é considerada a hipótese menos provável. Para Luiz Eduardo Portella, sócio-gestor da Modal Asset Management, o dólar iria a R$ 3,40 no caso de o republicano, que promete construir um muro na fronteira e rever o acordo de livre-comércio com o México, ser eleito.

Entre em contato conosco e assine nosso serviço Bloomberg Professional.