Este artigo foi escrito por Niall Smith, pesquisador quantitativo sênior de investimentos sustentáveis da Bloomberg.

Os mercados parecem estar incorporando o risco climático físico ao custo de capital das empresas. Nossa análise, que utilizou indicadores da Bloomberg e Riskthinking.AI, indica que as empresas com maior exposição a riscos físicos (+10 pontos percentuais na taxa de danos a ativos) enfrentam um prêmio de +22 pontos-base em seu custo médio ponderado de capital (WACC), mesmo após o controle por setor, região e porte.

Esse efeito de precificação é mais pronunciado na América Latina e na Ásia, e nos setores de materiais e de serviços públicos. As evidências reforçam a necessidade de que os investidores integrem, de forma sistemática, fatores relacionados a riscos físicos em suas avaliações e alocações de ativos, e de que as empresas demonstrem resiliência, por meio de divulgações e planos de adaptação transparentes.

Como mensurar os prêmios de financiamento associados ao risco climático físico

Para mensurar o prêmio de financiamento associado ao risco climático físico, analisamos um universo amplo de empresas de capital aberto em mercados globais, relacionando sua classificação setorial, região e país de risco a fundamentos como capitalização de mercado e custo médio ponderado de capital (WACC).

Para mensurar a exposição a extremos climáticos, utilizamos indicadores de risco físico produzidos com a metodologia bottom-up da Riskthinking.AI, combinados aos dados granulares em nível de ativo da Bloomberg. Esses indicadores refletem os custos potenciais de reparo ou substituição de ativos resultantes dos impactos de 10 categorias de risco distintas, como ciclones tropicais, inundações fluviais e costeiras e estresse térmico.

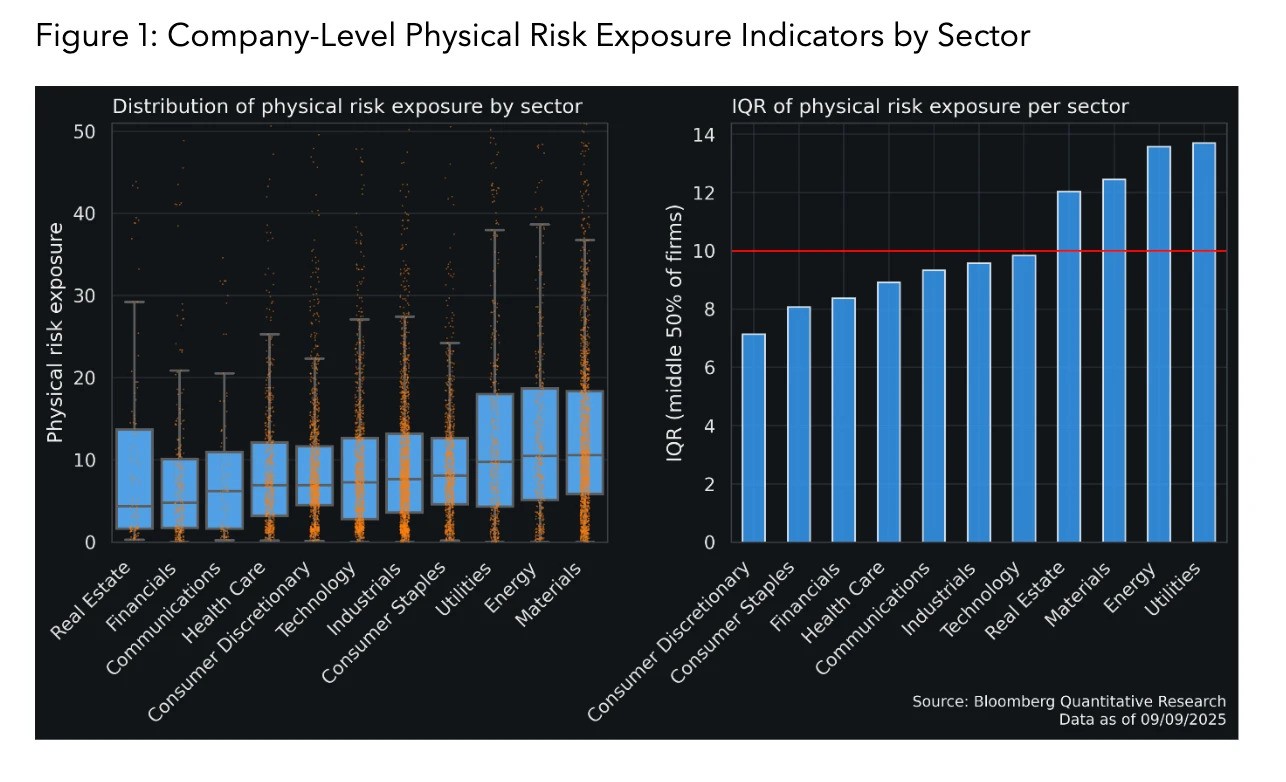

Nesta análise, selecionamos dados que representam a taxa média de dano aos ativos de uma empresa no horizonte de 2030, considerando todos os riscos. No entanto, os usuários desses dados podem especificar exposições a riscos específicos e em qualquer horizonte temporal até 2050, em intervalos de cinco anos. A análise descritiva desses indicadores mostra que, em todos os setores, a faixa interquartil média, ou seja, os 50% centrais das empresas em cada setor, equivale a aproximadamente 10 pontos (conforme a Figura 1). Assim, utilizamos uma variação de +10 pontos como referência, para indicar a diferença típica entre uma empresa mais exposta e outra menos exposta, dentro do mesmo setor.

Por que é difícil detectar um indicador de risco climático?

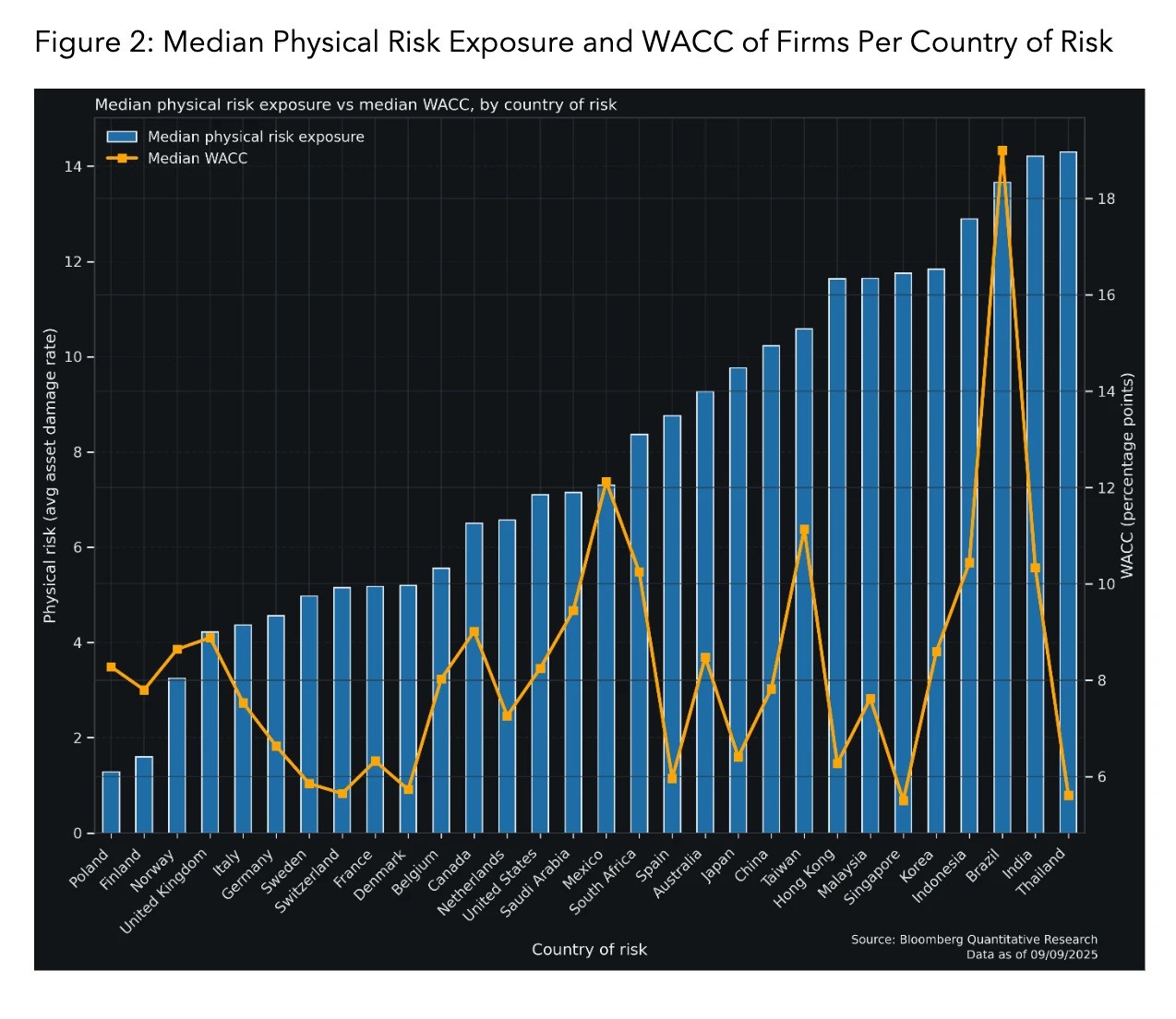

Inicialmente, a análise descritiva dos dados brutos em nível de empresa não é convincente em sustentar a hipótese. Os indicadores de exposição ao risco físico não apresentam correlação simples com o WACC, nem no conjunto global, nem nas médias por país. Algumas economias, como o Brasil, tendem a registrar tanto WACC elevado quanto alta exposição ao risco físico, mas a relação é ruidosa e inconsistente, como é possível verificar na Figura 2. Esse fator justificou uma investigação mais aprofundada dos dados por meio de análises de regressão, a fim de controlar variáveis como região, setor e porte da empresa, que podem influenciar os custos de financiamento, juntamente com a exposição ao risco climático físico.

Evidências de um prêmio de risco físico

Estimamos uma regressão em corte transversal por mínimos quadrados ordinários (OLS), relacionando o WACC à exposição ao risco físico e controlando por setor econômico, região e porte da empresa. O estudo foi conduzido para testar se os mercados precificam a exposição ao risco físico, após a consideração de fatores estruturais. O modelo apresenta evidências de que essa exposição está associada a uma variação positiva no WACC, mais especificamente de aproximadamente +22 pontos-base para cada acréscimo de +10 pontos no risco climático. O valor é estatisticamente significativo (p<0,001) e consistentemente positivo em todo o intervalo de confiança de 95% (12-31 pontos-base).

Ao adicionar efeitos fixos por país, a relação se torna menos conclusiva, indicando que grande parte da variação do WACC ocorre entre países e que a variação limitada do risco físico dentro de cada país dificulta sua detecção. Isso não invalida a conclusão global, mas sugere que a precificação atua mais fortemente entre países e regiões do que mais especificamente dentro deles.

Também é importante observar que o efeito não reflete exatamente as médias por país. Como mostrado anteriormente (Figura 2), não há correlação clara entre a mediana da exposição ao risco físico e a mediana do WACC em nível nacional. Em conjunto, os resultados sugerem que os mercados podem estar precificando o risco físico nos custos de financiamento, mas não o fazem simplesmente aplicando um “prêmio de risco país”. Em vez disso, o efeito se manifesta no conjunto global de empresas, e não como um simples efeito médio por país.

Em quais contextos o risco climático e os custos de financiamento são mais sensíveis?

Em seguida, buscamos entender se o risco físico é precificado mais fortemente em algumas regiões e setores do que em outros. Para isso, foram construídos modelos com termos de interação e ajustados diversos modelos de subamostras específicas por região e setor, a fim de testá-los individualmente. Os resultados indicam que o peso do efeito do risco físico sobre o WACC das empresas é mais pronunciado e confiável em determinados casos.

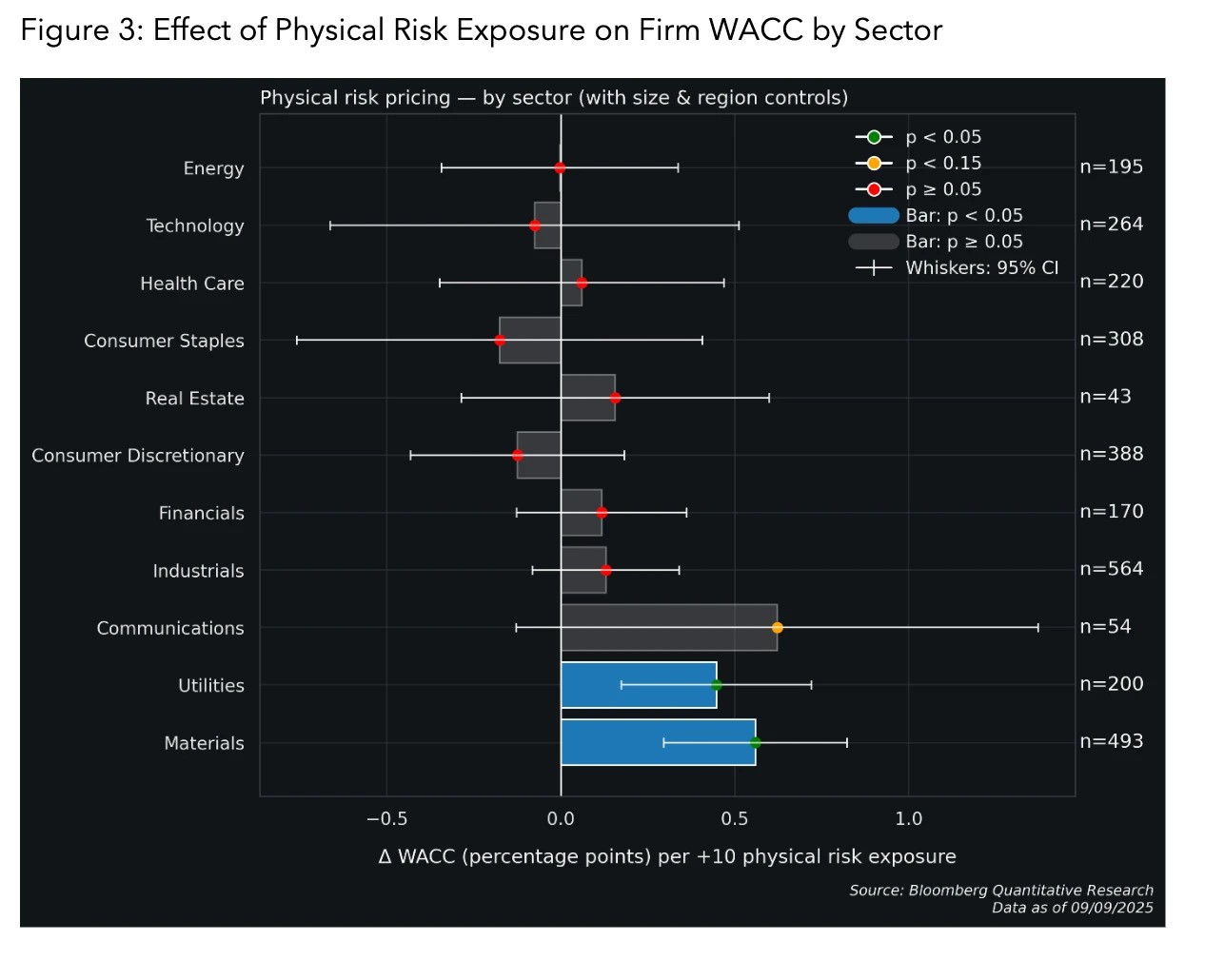

Nas análises setoriais, as empresas dos setores de materiais e de serviços públicos apresentaram os resultados mais expressivos, registrando aumentos médios de 56 pontos-base e 45 pontos-base no WACC, respectivamente, para cada acréscimo de 10 pontos no risco físico (ver Figura 3). Da mesma forma, as empresas do setor de comunicações mostraram um aumento de 62 pontos-base, embora esse resultado seja menos conclusivo. Todos os demais setores apresentaram coeficientes inferiores ao efeito global.

Esse resultado é teoricamente consistente e sugere que os mercados de capitais reconhecem que setores intensivos em ativos, com valores mais altos de PPE (propriedades, plantas e equipamentos), estão mais expostos aos impactos físicos das mudanças climáticas e vêm refletindo essa exposição nos prêmios de risco.

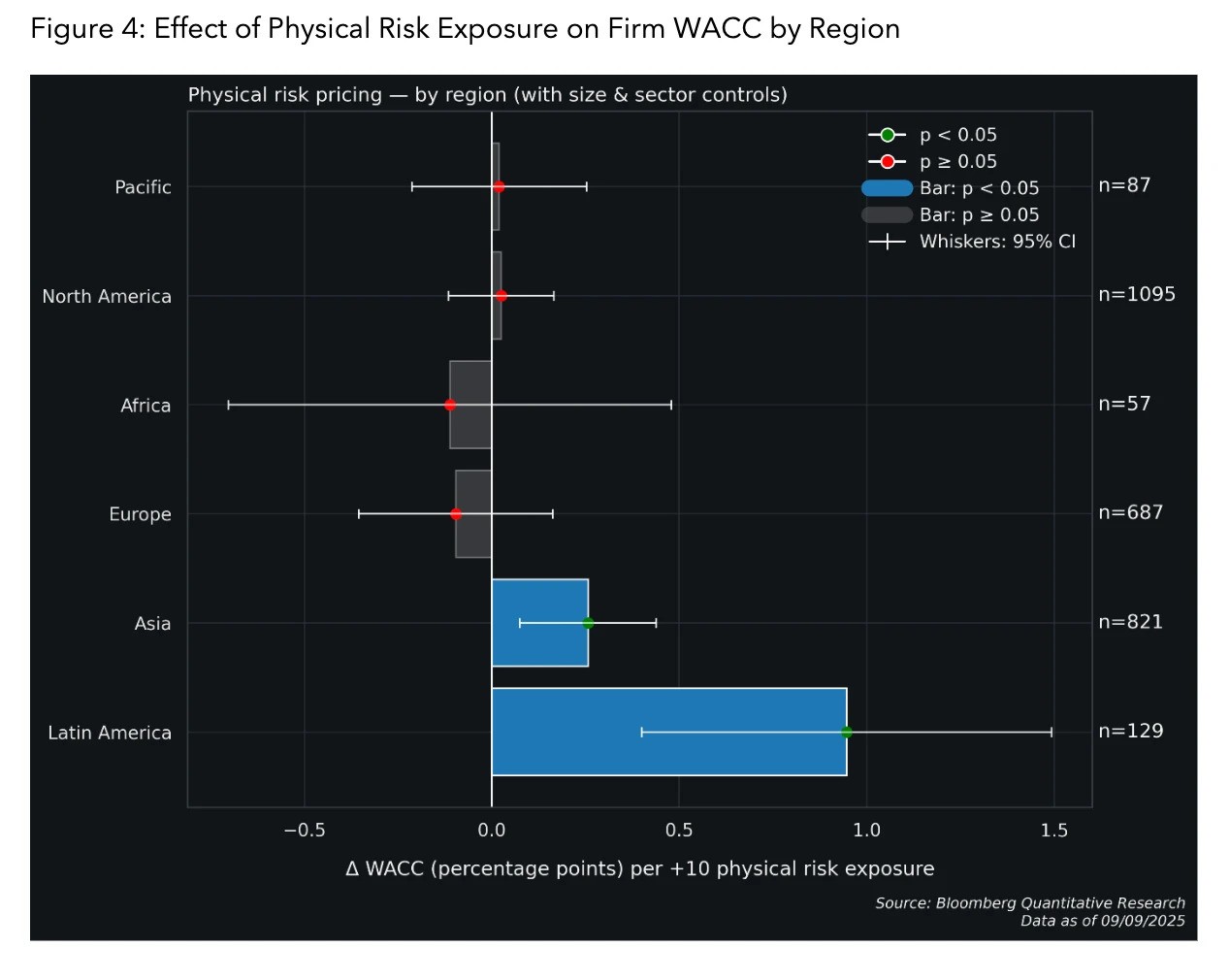

Regionalmente, uma maior exposição ao risco físico (+10) está associada a um WACC mais elevado nos mercados emergentes da América Latina (+94 pontos-base) e da Ásia (+25 pontos-base), após o controle das diferenças setoriais (ver Figura 4).

O que os prêmios de risco climático físico significam para investidores

Os mercados de capitais parecem estar incorporando a exposição ao risco climático físico ao custo de capital das empresas. De modo geral, companhias com maior exposição física (+10) enfrentam um prêmio de cerca de 22 pontos-base no WACC, mesmo após o controle por setor, região e porte. Embora o efeito não seja visível nos dados brutos nem nos agregados por país, os mercados parecem precificar esse fator de forma sutil no conjunto global de empresas. Além disso, o efeito mostra-se heterogêneo até o momento, com o prêmio mais evidente e pronunciado em setores intensivos em infraestrutura, como materiais e serviços públicos, e em algumas regiões de mercados emergentes, como América Latina e Ásia. Esses resultados estão teoricamente alinhados e indicam que os investidores tendem a penalizar setores e regiões geralmente mais expostos a perturbações físicas.

Pesquisas futuras devem investigar de forma mais ampla o poder explicativo da exposição ao risco físico sobre os custos de financiamento, incorporando controles macroeconômicos adicionais e ratings de crédito, determinando se alguns mercados estão precificando a exposição a determinados riscos climáticos com maior intensidade do que outros.

Em uma perspectiva mais ampla, a principal conclusão para os investidores é que já pode estar sendo atribuído um prêmio financeiro às exposições a riscos físicos. Os investidores devem buscar integrar fatores de risco físico em valuations, modelos de fluxo de caixa descontado, alocações de ativos e processos de investimento mais abrangentes, a fim de manter retornos ajustados ao risco, à medida que os mercados passam a reconhecer de forma mais clara a realidade das mudanças climáticas. As empresas, por sua vez, devem observar que, ao demonstrar resiliência ao risco físico, por meio da divulgação de avaliações de risco climático e de planos de adaptação consistentes, poderão reduzir seus custos de financiamento no futuro.

Para saber mais sobre as soluções em finanças sustentáveis da Bloomberg, clique aqui.

Observações técnicas

O universo amostral da análise é o Bloomberg ESG Score Total Coverage Index (BESGCOV), que abrange aproximadamente 17 mil empresas nos mercados globais. Após a consideração da disponibilidade de dados, o modelo de regressão global de OLS, com controles de tamanho, setor e região, foi estimado em uma amostra de cerca de 2,9 mil empresas.

O Custo Médio Ponderado de Capital (WACC) é calculado como [KD*(TD/V)] + [KP*(PN)] + [KE*(E/V)]

Onde:

KD = custo da dívida, TD = dívida total, V = capital total, KP = custo de preferred, P = capital em preferred, KE = custo de capital, E = capital próprio

Os indicadores de risco climático físico desenvolvidos pela Riskthinking.AI e pela Bloomberg estão disponíveis para os usuários do Terminal Bloomberg em ESG CLMR.