Análise realizada pela BloombergNEF. Exibida antes no Terminal Bloomberg.

A pauta sobre energia raramente ficou de fora do noticiário durante o ano passado. Desde a invasão da Rússia à Ucrânia tumultuando os mercados de petróleo e gás, até a política de grandes potências em torno da OPEP, um aumento de interesse por energias renováveis e, em dezembro, um grande avanço científico na pesquisa de fusão nuclear nos EUA. A BloombergNEF analisou esses e outros desenvolvimentos fundamentais, e aqui vamos conferir o que poderá acontecer em 2023.

Petróleo – Retorno da China

A demanda de petróleo da China em 2022 diminuiu pela primeira vez neste século à medida que a nação saía de um confinamento para outro. Como a gigante em consumo de energia parece estar pronta para aliviar suas restrições provocadas pela Covid-19, o potencial de crescimento é enorme, pressionando um mercado já apertado e turbulento. A demanda chinesa cresceu para 15,4 milhões barris por dia (b/d) em 2021, acima dos 11,3 milhões b/d em 2015. Ao longo do período, o país acrescentou milhões de carros movidos à gasolina – o equivalente a 3,7 vezes a frota total de veículos da Alemanha –, e expandiu rapidamente seu setor petroquímico. Em 2022, o consumo de petróleo no setor industrial disparou com o aumento dos preços do gás, e com uma economia favorável ao consumo de petróleo em 2023 apesar da queda nos preços à vista do GNL, a demanda tem tudo para seguir forte. À medida que o tráfego rodoviário e aéreo se recupera, a Agência Internacional de Energia estima que a demanda de petróleo da China em 2023 suba cerca de 0,78 milhão b/d, superando todos os crescimentos anuais anteriores. A velocidade com a qual a China retorna à normalidade ditará a forma e o nível dos preços do petróleo em 2023. -Philip Geurts, analista de petróleo.

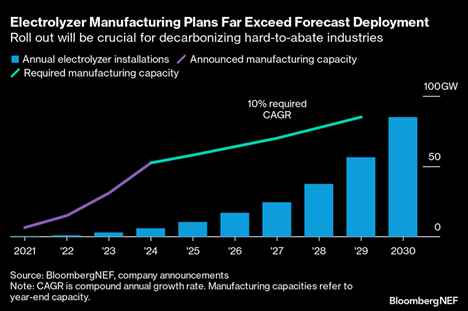

Hidrogênio – Financiamento vai disparar

Embora muitos projetos de hidrogênio limpo por eletrólise tenham sido anunciados durante 2022, poucos foram financiados. Isto deve mudar em 2023. Nos EUA, desenvolvedores aguardam orientações sobre os generosos créditos fiscais da Lei de Redução da Inflação. Assim que forem divulgadas – o que deve ocorrer nos próximos seis meses –, desenvolvedores se movimentarão rapidamente para finalizar as decisões de investimento. Na Europa, a orientação regulatória sobre os principais mecanismos de subsídios pode levar mais tempo. Mas os desenvolvedores que planejam iniciar as operações em 2025, incluindo três projetos de siderurgia baseados em hidrogênio, precisarão chegar a uma decisão final de investimento em 2023 para começar a tempo. Por exemplo, a H2 Green Steel, localizada na Suécia, já garantiu contratos de compra de 1,5 milhões de toneladas de produção de aço verde ao longo de cinco a sete anos e recebeu um financiamento da dívida de 3,5 milhões de euros. -Martin Tengler, líder da equipe de hidrogênio.

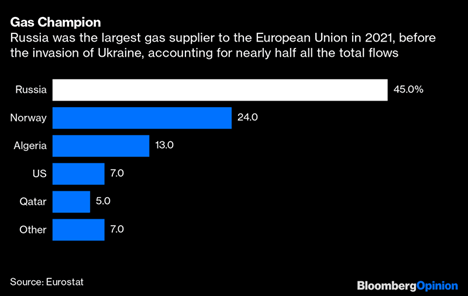

Gás – Geopolítica moldará o mercado

A luta geopolítica entre Europa e Rússia continuará a dominar a dinâmica dos mercados globais de gás em 2023, pois o GNL é a principal opção de curto a médio prazo para a Europa combater a redução da oferta russa. A demanda global de gás natural liquefeito provavelmente superará os 400 milhões de toneladas em 2023, com a Europa representando a maior parte do crescimento da demanda. Os níveis de destruição da demanda de gás e a implementação de um possível limite de preço são os principais fatores a se observar na Europa em 2023. A demanda de GNL na China é uma grande carta na manga no próximo ano, à medida que o país emerge das amplas restrições provocadas pela Covid. Uma maior geração nuclear no Japão e na Coreia diminuirá a demanda por gás na geração de energia, reduzindo a necessidade de importação de GNL. A maior parte do crescimento da oferta de GNL virá da retomada do funcionamento normal das usinas sob manutenção em 2022, com os projetos dos EUA liderando a expansão da produção. -Abhishek Rohatgi, chefe – GNL global e gás para a APAC.

Energia solar – De um boom para outro

A implementação global de energia solar continuará a crescer em 2023 para cerca de 316 gigawatts, passando de 268GW em 2022 e 182GW em 2021. O boom em 2022 foi bastante inesperado, já que no início do ano a BNEF previa apenas 228GW. Mas o mercado chinês registrou um forte crescimento, especialmente nos segmentos residencial e comercial. A energia solar europeia está aumentando em todas as escalas, impulsionada pelos altos preços de eletricidade, embora a expansão tenha sido prejudicada pela conexão à rede de distribuição, disponibilidade de terras e escassez de mão de obra. -Jenny Chase, especialista em energia solar.

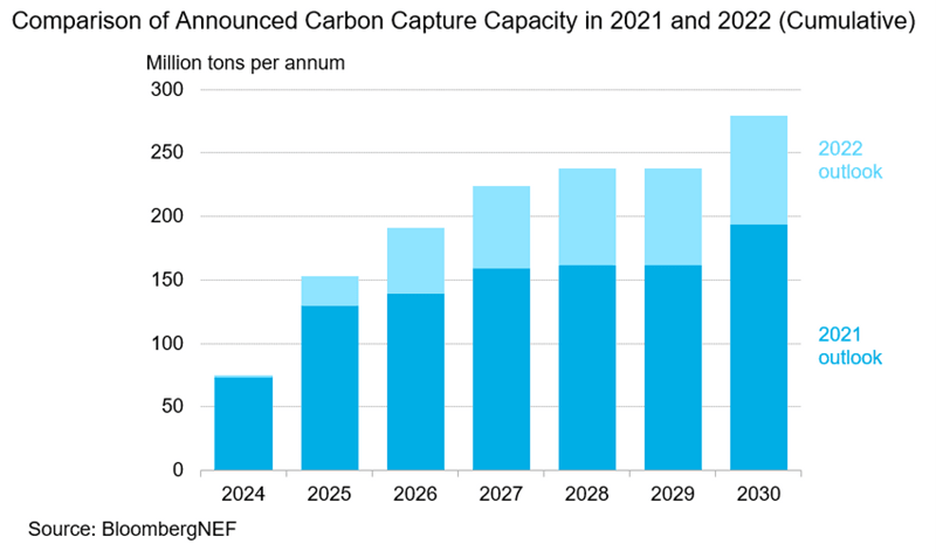

Captura de carbono – Créditos fiscais impulsionarão o crescimento

No ano até outubro de 2022, mais de 85 milhões de toneladas de capacidade de captura de carbono foram anunciadas, provocando uma alta de 44% na capacidade instalada prevista até 2030. A BNEF espera um aumento maior em 2023 graças aos créditos fiscais ainda mais generosos para captura, utilização e armazenamento de carbono (CCUS) incluídos na Lei de Redução da Inflação dos EUA, e uma aceleração nas transições para emissões líquidas zero pelas empresas europeias. Até o fim de 2023, a capacidade acumulada de CCUS prevista até 2030 pode chegar a quase 420 milhões de toneladas, um aumento de 50%. A maior parte dessa nova capacidade será direcionada para a descarbonização de emissores industriais, como indústrias cimenteiras e petroquímicas e o setor de energia. -Julia Attwood, chefe de materiais sustentáveis.

Carbono – Reformas estão chegando

Os legisladores e as empresas estão utilizando os preços do carbono para direcionar a transição energética e reduzir as emissões. Cerca de um quinto das emissões globais já se enquadram em um mercado de carbono baseado em conformidade, no qual as entidades devem adquirir ou negociar licenças para cobrir as emissões que produzem. Apesar do recente aumento da popularidade do carbono, o trilema entre segurança, acessibilidade e transição energética tem afetado os preços. A BNEF espera que 2023 seja um ano de crescimento suprimido, à medida que os governos buscam reformas para alinhar os mercados de carbono com metas climáticas cada vez mais ambiciosas, ao mesmo tempo em que aliviam as preocupações sobre custo e segurança energética. A sinalização de preços do maior mercado em termos de valor negociado, a União Europeia, será silenciada pelos legisladores conforme olham para o carbono como um cofre para financiar o afastamento do bloco em relação ao gás russo. Enquanto isso, como o maior mercado em termos de emissões, a China renovou sua ênfase no consumo de carvão em vez de se voltar às emissões, considerando a segurança energética uma prioridade no momento. O Banco Mundial estima que um preço de carbono entre US$ 50 a US$ 100 por tonelada de CO2 seja necessário até 2030 para cumprir as metas climáticas de temperatura do Acordo de Paris. Porém, apenas a União Europeia, o Reino Unido e a Nova Zelândia têm preços dentro ou acima desta faixa. Na China, os preços estão abaixo de US$10 por tonelada. -Bo Qin, analista líder nos mercados de carbono europeu e americano.

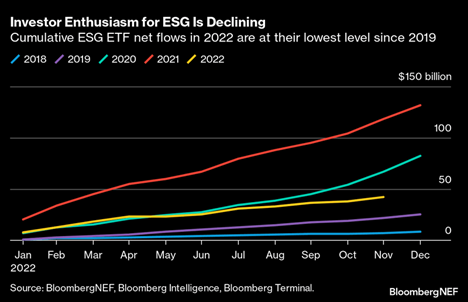

Investimentos sustentáveis – Investigação mais rigorosa

O selo ESG (responsabilidade ambiental, social e de governança) está sob ataque de republicanos, repórteres e rendimentos. É necessário um maior escrutínio para evitar o greenwashing, o que fará com que o mercado prefira substância ao estilo. Isto significa que, em 2023, os investidores exigirão ver aos planos de ação, assim podem barrar as empresas que fornecem informações enganosas e demonstrações financeiras não controladas – e que nunca souberam como ficar sob controle. A regulamentação vai avançar: as divulgações financeiras obrigatórias relacionadas ao clima serão aplicadas na Nova Zelândia, Austrália, Suíça e Canadá, e os requisitos de risco climático serão ampliados e aprofundados 2023. O setor financeiro também perceberá que os ativos verdadeiramente verdes – como os que atendem à categoria do Artigo 9º da UE – são muito escassos para tornar verde toda a economia. Os líderes buscarão maneiras pelas quais as finanças possam de fato afetar a transição, e não apenas ser associadas ao positivo. A resposta está em aumentar rapidamente os setores não-poluentes em vez de reduzir os poluentes, e ajudar os setores de alta emissão. O movimento de desinvestimento vai diminuir. -Jonas Rooze, gerente de sustentabilidade e pesquisa climática.

Veículos elétricos – Outro ano recorde

A adoção de veículos elétricos continuará aumentando de forma constante em 2023, mas a um ritmo um pouco mais lento do que nos últimos dois anos, quando viu as vendas saltarem de 3,2 milhões em 2020 para mais de 10 milhões em 2022. A BNEF espera 14 milhões de vendas de veículos plug-in este ano, com cerca de 75% destes sendo totalmente elétricos. A maioria será de carros para passageiros, mas o segmento de veículos comerciais também está crescendo rapidamente e esperamos que as vendas aumentem quase 60% em 2023, atingindo 800.000 unidades. Ônibus e vans de entrega compõem a maior parte do volume, mas também há uma atividade crescente na venda de caminhões pesados. A China tem tudo para dominar novamente os gráficos de vendas de veículos elétricos com 8 milhões de VEs para passageiros vendidos, apesar da redução de subsídios. Os EUA estão preparados para ter um ano recorde devido à combinação da nova capacidade de fabricação de veículos elétricos e de um crédito fiscal federal renovado, mas ainda permanecerá atrás da Europa e da China. -Colin McKerracher, gerente de equipes de transporte avançado e armazenamento de energia.

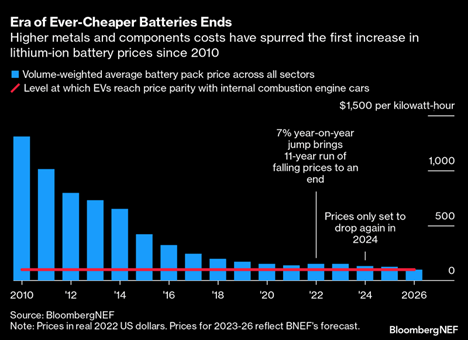

Armazenamento de energia – Metais caros

Esperamos que o preço médio ponderado pelo volume das baterias suba para US$ 152/kWh em 2023. Os preços do lítio e do níquel permanecerão elevados, dada a incerteza em torno da reabertura da China após remover sua política de Covid Zero e a interrupção contínua nas cadeias de fornecimento de metais devido à guerra entre Rússia e Ucrânia. Em 2022, os preços médios ponderados pelo volume das baterias de íons de lítio em todos os setores atingiram uma média de US$151 por quilowatt-hora, uma alta de 7% em relação a 2021, sendo a primeira vez em que a BNEF registrou um aumento nos preços. A manutenção de preços mais altos para as baterias pode ser parcialmente compensada por alguns incentivos, como os descritos na Lei de Redução da Inflação dos EUA, que concede até US$45/kWh para baterias e módulos produzidos nos EUA. Enquanto isso, o armazenamento estacionário, que foi especialmente afetado pelos preços mais altos das baterias devido aos seus volumes relativamente menores em comparação com os de veículos elétricos, continuará a crescer. As políticas apoiam o desenvolvimento nos principais mercados como os EUA, China e Europa. -Yayoi Sekine, chefe de armazenamento de energia.

Energia eólica – Foco offshore

A BNEF espera que as adições globais de energia eólica atinjam 110GW em 2023, uma alta em relação aos 98GW em 2022. Embora as instalações offshore aumentem 80%, o crescimento da energia eólica onshore será muito mais lento e sustentado principalmente pela China. O país pode responder a quase dois terços do mercado global de energia eólica onshore no próximo ano. Em outros lugares, o crescimento pode se estagnar – os pedidos de turbinas têm desacelerado à medida que os desenvolvedores de energia eólica onshore continuam atrasando projetos em meio a altos custos e restrições da cadeia de fornecimento. -Oliver Metcalfe, chefe de pesquisa de energia eólica.