Análise por Fernando Valle, analista sênior da Bloomberg Intelligence, e Brett Gibbs, analista sênior. Exibido antes no Terminal Bloomberg.

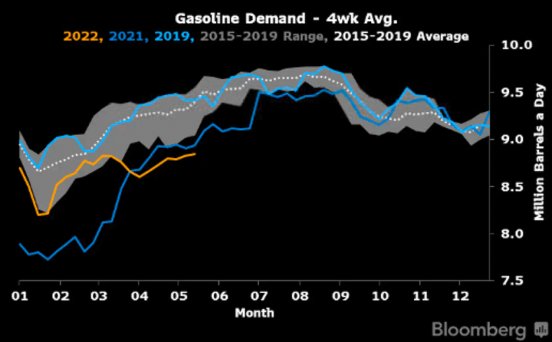

A demanda por produtos refinados dos EUA está sendo atingida pelas margens elevadas na gasolina e no diesel, chegando a níveis abaixo dos observados em 2019 e, consequentemente, reduzindo o consumo de petróleo dos EUA. Os fechamentos de plantas com capacidade de refino de mais de 1,3 milhões de barris por dia também atingiram a demanda doméstica por petróleo bruto. A incompatibilidade da qualidade do petróleo e a capacidade de refino pode manter as exportações de petróleo em alta.

Demanda de gasolina nos EUA não atinge níveis de 2019

O aumento dos preços da gasolina pode ajudar a manter a demanda doméstica de combustível dos EUA abaixo dos níveis pré-pandemia pelo resto do ano. O volume tem seguido os níveis de 2021 desde março e caiu quase 6% entre 2019 e maio. A construção habitacional, um indicador crucial da demanda por gasolina, começou a reduzir. As taxas de hipoteca mais altas e os preços mais baixos de carretas pranchas também sinalizam a fraqueza dos combustíveis nesta época, que costuma ser de alta demanda.

Os estoques de gasolina estão significativamente abaixo da média dos últimos cinco anos, o que pode manter o spread elevado entre o petróleo bruto e os produtos refinados, e os preços nas bombas perto dos máximos históricos. Por fim, isso pode levar a uma piora na demanda, pois os consumidores também enfrentam dificuldades com a inflação em alimentos e habitação.

Demanda da gasolina abaixo dos níveis pré-pandemia e de 2021

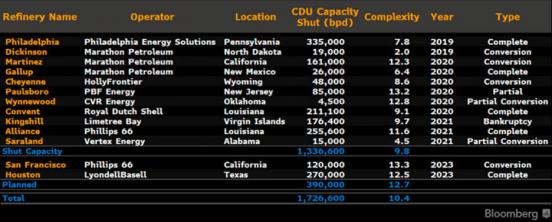

Fechamento de refinarias aumenta a importância da Costa do Golfo

O fechamento de mais de 1,3 milhão de barris por dia da capacidade de refino dos EUA desde 2019 aumentou a importância da Costa do Golfo dos EUA, tanto para o processamento de petróleo bruto quanto para exportações. Com a maior capacidade de refino do país concentrada no Golfo, a expectativa é de que a região receba a maioria dos gastos com infraestrutura do setor nos próximos cinco anos. As exportações devem permanecer em alta devido aos altos custos de frete para as costas leste e oeste. Essas regiões, que absorveram a maior parte dos fechamentos das refinarias, provavelmente dependerão mais das importações de combustível da Europa e da Ásia, respectivamente. Isso pode elevar o preço do combustível e diminuir o crescimento da demanda na Califórnia e em Nova Iorque, dois dos maiores mercados dos EUA.

Parece pouco provável que as refinarias voltem a operar, dado o tempo e recursos substanciais necessários e o momento de incerteza na demanda.

EUA fecha mais de 1,3 milhão MB/D de capacidade de refino desde 2019

Inflação generalizada é a maior ameaça ao petróleo

O aumento da inflação ao consumidor e as medidas governamentais para controlar seu impacto são as principais ameaças à demanda do petróleo e, em última instância, aos preços. Com os índices de inflação chegando a 8% nos EUA e em partes da Europa, a queda do poder de compra já está reduzindo o consumo de gasolina nos EUA, que cresceu 1% em maio contra uma mediana de 3% nos últimos 10 anos. Os mercados emergentes podem ser mais afetados, já que a gasolina pode representar uma parcela significativamente maior nos orçamentos. Os latino-americanos gastam de 5 a 10 vezes mais que os americanos para encher um tanque, ajustado pelo PIB per capita. Em comparação, a maioria dos países europeus gastam de 1,7x a 2,9x e a China 5,9x.

A demanda por gasolina cresceu 2,3 vezes nos países não pertencentes à OCDE entre 2000 e 2019 contra uma queda de 6% na OCDE. Já a demanda por diesel, subiu 81% e 8%, respectivamente.

Aumento da inflação dificulta o crescimento da demanda

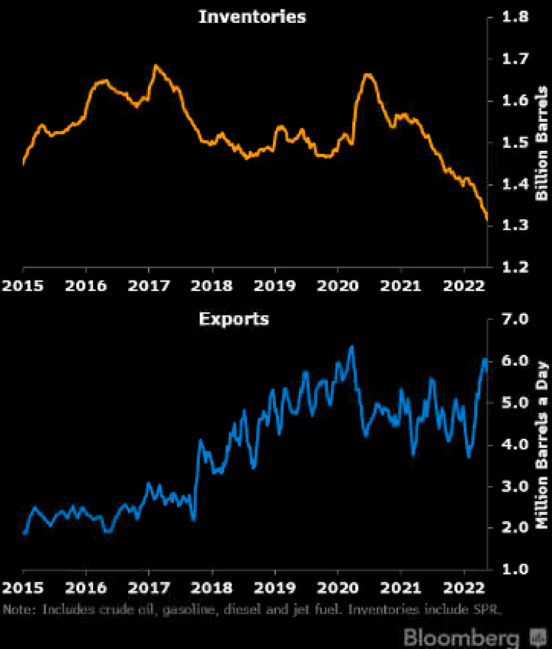

Reabastecimento dos tanques dos EUA pode estimular a demanda de petróleo em 2023

A liberação planejada de mais de 180 milhões de barris de petróleo da Reserva estratégica de petróleo (SPR) e de milhões de produtos refinados dos estoques pode criar um consumo significativo em 2023 para reabastecimento, mesmo que haja uma recessão. A Reserva estratégica dos EUA está no nível mais baixo dos últimos 35 anos e, pela taxa de exportação média, serão necessários 36 dias para retornar aos níveis de dezembro de 2019, podendo levar a mais de quatro meses de compras incrementais de petróleo. Os produtos refinados estão em uma situação ainda mais crítica, já que o fornecimento caiu significativamente por conta dos fechamentos das refinarias. Supondo que metade da taxa de exportação de 1,1 milhão de barris por dia seja usada para reabastecer os estoques, levaria dois meses para os estoques de diesel retornarem aos níveis de 2019. A gasolina, com uma exportação média de 702 mil barris por dia, precisaria de três meses.

Estoque de petróleo dos EUA vs. exportações de petróleo dos EUA

A capacidade de exportação provavelmente será superada em qualquer caso

Novos terminais e docas para exportar produtos brutos e refinados provavelmente vão superar a demanda, pois a produção de xisto dos EUA se esforça para retornar aos níveis de antes da pandemia. A capacidade de exportação de petróleo bruto dos EUA excede 7 milhões de barris por dia, com mais 2 milhões planejados e ainda não construídos. Mas as exportações atingiram um pico de 4,4 milhões de barris por dia em dezembro de 2019. A produção de petróleo dos EUA caiu mais rápido do que a capacidade de refino e, mesmo com uma recuperação, acreditamos ser pouco provável que supere a capacidade das docas existente nesta década. Para alcançar uma maior capacidade de exportação, seria preciso uma queda significativa na demanda doméstica nos próximos anos, mas esperamos haver um aumento da demanda por petróleo bruto, conforme os EUA reabastecem sua reserva estratégica.

As exportações de petróleo em 2022 subiram 6,6% comparadas aos níveis de 2021, e 4,3% em relação a 2019.

Uma maior quantidade de petróleo é exportada e deixa de passar por Cushing

O centro de armazenamento localizado em Cushing, Oklahoma, está perdendo rapidamente sua relevância, com cada vez mais petróleo ignorando a instalação em favor dos mercados de exportação. Os fechamentos das refinarias nos EUA, principalmente na Costa do Golfo e no meio do país, reduzirão ainda mais a importância do WTI Cushing enquanto promovem outros benchmarks, incluindo o WTI Houston de Magellan e o Louisiana Light Sweet. Cushing continua sendo uma região importante para o armazenamento de petróleo bruto, representando quase 11% da capacidade total dos EUA, no entanto, quando os efeitos da pandemia terminarem, a necessidade de transportar barris para o interior do país diminuirá. A menor produção nas bacias de Bakken e Scoop/Stack também torna Cushing menos relevante.

O contrato futuro de Cushing está fisicamente estabelecido, com entrega em Oklahoma, mas isso provocou os preços negativos vistos em abril de 2020, quando os especuladores pagaram para vender o petróleo que não conseguiam armazenar.

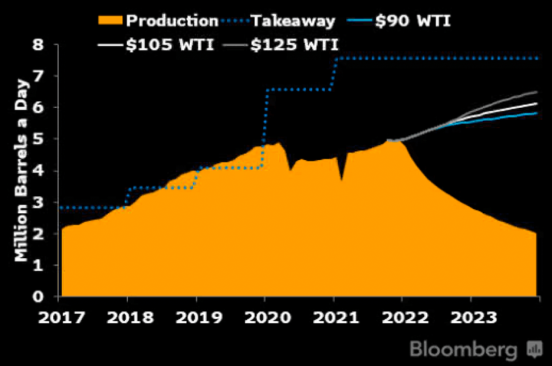

Capacidade de escoamento vs. produção na Bacia do Permiano