Por Josué Leonel.

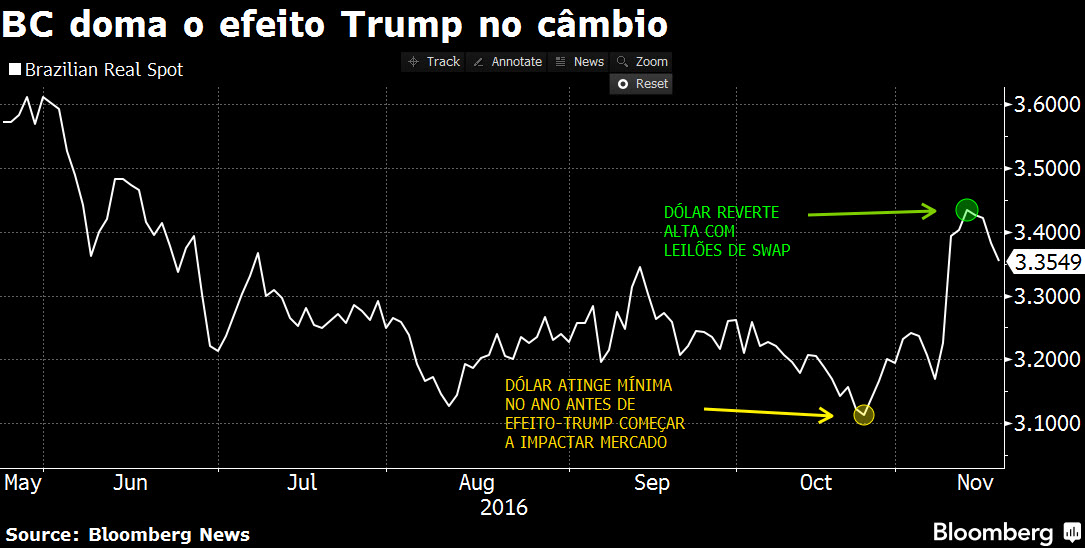

O primeiro choque da vitória de Donald Trump parece ter passado no mercado brasileiro. O dólar caminha para fechar com a 4ª baixa seguida, os juros futuros recuam e a bolsa sobe. No caso do dólar, a queda ocorre nesta segunda-feira mesmo após o Banco Central ter suspendido o leilão regular de swaps, que vinha fazendo para acalmar o mercado diante do receio de mudança na política econômica nos EUA. Este receio, contudo, ainda não acabou.

Alguns aspectos potencialmente positivos sobre o novo governo americano em formação têm emergido, como a possibilidade de Trump reduzir impostos para empresas e escolher um nome de Wall Street para a secretaria do Tesouro. Por outro lado, se Trump cumprir a promessa de elevar gastos e a inflação subir, o Fed terá de elevar os juros, prejudicando as moedas dos emergentes. Permanece, ainda, a ameaça de uma política comercial protecionista.

O novo presidente americano assume em janeiro e só então ficará claro o impacto de suas políticas para o mercado, diz Rodrigo Borges, chefe de renda fixa na Franklin Templeton Invest Brasil. Assim, mesmo com o alívio dos últimos dias, Borges acha difícil o dólar cair para as mínimas atingidas antes da eleição americana, entre R$ 3,10 e R$ 3,15.

“O mercado está mais normalizado, mas ainda há muita incerteza com o Trump”, diz Luiz Eduardo Portella, sócio-gestor da Modal Asset Management. Para ele, se as políticas do novo governo americano prejudicarem os países em desenvolvimento, como foi sugerido na campanha eleitoral, os mercados emergentes voltam a piorar e o câmbio tende a acompanhar. Diante deste risco, o gestor considera que o dólar não deve cair além do patamar entre R$ 3,25 e R$ 3,30.

O fato de o leilão de swaps desta segunda ter sido suspenso mostra que o BC atingiu seu primeiro objetivo de acalmar o mercado, diz Portella. E, caso o dólar volte a subir mais contra o real do que contra outras moedas, como ocorreu nos dias de maior nervosismo após a eleição de Trump, o BC deve voltar a atuar.

Se apostas maiores em alta dos juros do Fed foram um saldo da eleição de Trump nos EUA, no Brasil uma das consequências foi a redução da expectativa de aceleração do corte da Selic pelo BC de 0,25 ponto percentual para 0,50 pp. Borges, da Templeton, ainda não descarta a possibilidade de um corte maior. A alta do dólar recomendaria um corte discreto, mas os dados recentes mais baixos de inflação e o PIB mais fraco ainda poderiam permitir uma redução mais agressiva, diz Borges. “Um corte de 0,50 pp ainda está na mesa.”

Os eventos políticos recentes, como a prisão dos ex-governadores do Rio de Janeiro e a saída tumultuosa do ministro da Educação, não geraram maiores receios no mercado. Por ora, não se acredita que estes fatores sejam fortes o suficiente para abalar o apoio do Congresso ao governo, diz o gestor da Templeton. “O pano de fundo continua favorável às reformas.”

Entre em contato conosco e assine nosso serviço Bloomberg Professional.