Artigo escrito por Eduardo Pereira, Gerente Global de Produto SIMM, e Harry Lipman, Gerente Global de Produtos Derivativos, da Bloomberg.

Com as próximas fases de implementação das regras de margem não compensadas (UMR) à vista, as empresas impactadas estão ativamente entrando em modo “planejamento” e avaliando suas opções para estar em compliance. Neste artigo, exploramos alguns dos impactos previstos e discutimos as estratégias de otimização que as empresas podem aplicar. Também exploramos a solução da Bloomberg para ajudar as empresas a obter transparência em seus requisitos, incluindo o MARS SIMM, que fornece análises pré-negociação. Este blog é o primeiro de uma série de análises sobre as UMR e tópicos de risco relacionados, incluindo o impacto de XVA.

Recapitulação das regras de margem não compensadas (UMR)

Em março de 2015, o BSBS (Basel Committee on Banking Supervision) e a IOSCO (International Organization of Securities Commissions) publicaram a estrutura final de políticas com os padrões mínimos para os requisitos de margem para derivativos sem compensação centralizada.

À medida que se deparam com essa nova estrutura regulatória, as empresas, tanto do buy-side quanto do sell-side, começaram a sentir uma ampla gama de impactos. Com o avanço da implementação, a análise pré-negociação desempenhará um papel crítico à medida que as empresas escolhem seus caminhos na estrutura de UMR.

Fases 5 e 6 à vista

A implementação das duas fases finais das regras de margem não compensadas já é iminente. E, para muitas empresas afetadas, permanecer abaixo do limite de margem inicial de 50 milhões de dólares será crítico. Ao exceder esse limite, as empresas podem, de fato, incorrer em custos significativos e complexas exigências legais e de custódia, conforme destacado pelo Comitê de Basiléia e pela IOSCO em uma declaração de março de 2019.

Tabela 1: Limites UMR AANA (valor nocional médio anual) e datas de integração progressiva correspondentes

Para a maioria das empresas no escopo das fases 5 e 6, os requisitos de divulgação de margem inicial (IM), calculada para algumas, ou todas, de suas contrapartes, não terão atingido o limite prescrito de 50 milhões de dólares. Como consequência, essas instituições tentarão evitar ultrapassar tal marca, analisando o impacto de novas negociações em seus netting sets existentes e reequilibrando os portfólios de todas as contrapartes, quando apropriado. Se as empresas, de fato, superassem esse limite, focariam seus esforços no cálculo da IM.

Um trabalho em andamento

A implementação da fase 1 começou em setembro de 2016, o que significa que os requisitos de IM não são novidade para as instituições de grande porte. No entanto, com os obstáculos de implementação já superados, muitas empresas impactadas moveram seu foco do simples cálculo da IM para a determinação da melhor forma de minimizar seus encargos de capital de IM em uma base pré-negociação.

Dependendo de suas contrapartes comerciais e do netting set que mantêm com cada uma, o encargo incremental de IM que as empresas enfrentam para uma nova negociação pode, de fato, variar significativamente. Em certos casos, pode inclusive resultar em um encargo negativo de IM, liberando ainda mais capital. Ao fazer isso, essas instituições são capazes de reduzir suas restrições de capital e concentrar esse capital livre em atividades adicionais para a geração de receita.

Estratégias de otimização com soluções Bloomberg

Para ajudar os clientes, sejam aqueles já no escopo ou com planos para uma implementação futura, a entender o impacto do trading de novos derivativos no cálculo do SIMM (Modelo Padrão de Margem Inicial) no nível de portfólio, a Bloomberg desenvolveu um conjunto de novas análises pré-negociação como parte de seu Sistema de Risco Multiativos (MARS). Esta oferta permite que os usuários do front office executem cálculos de margem inicial de pré-negociação em vários acordos de partilha de comissão (CSAs, na sigla em inglês) e identifiquem a contraparte com a qual incorreriam o menor IM incremental.

A seguir, exploramos um caso de uso prático do sell-side (“Banco Local”) em que o impacto da margem inicial incremental é analisado usando o MARS SIMM. No primeiro caso, o Banco Local não está no escopo das regras de UMR; já no segundo, a negociação está sujeita às UMR, uma vez que o Banco Local está acima do limite AANA.

- O Banco Local concede um empréstimo a uma instituição corporativa no qual a taxa de juros (IR) flutuante é limitada.

- Para fazer o hedging do risco da IR do empréstimo, a entidade corporativa faz swap dos pagamentos da IR por pagamentos fixos, utilizando uma estrutura de limite de IR.

- De acordo com a atual estrutura regulatória, o Banco Local não está no escopo das UMR.

- O Banco Local procura então fazer o hedging da estrutura de limite com outros dealers potenciais de primiero nível (tier 1) Para tanto, considera dois dealers (Contraparte A) e (Contraparte B).

- A estrutura de limite não pode ser compensada; portanto, está sujeita a um acordo bilateral.

Esta negociação está sujeita às UMR, já que o Banco Local está acima do limite AANA. O Banco Local agora enfrenta o seguinte dilema: qual dealer escolher para essa negociação incremental?

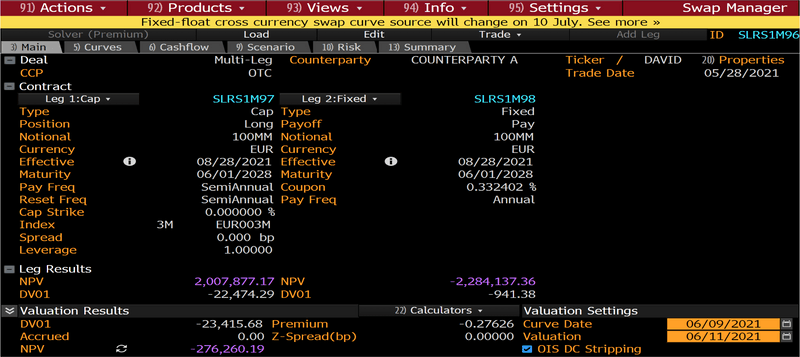

Figura 1: Exemplo de negociação (A) — Posição comprada em um limite de EUR 100 milhões usando SWPM no Terminal Bloomberg

Limite subjacente = índice EUR003M [ID de negociação: SLRS1M96]

Contraparte A: portfólio direcional. Swaps do receptor + posição limite comprada (delta de -23.633,97 EUR).

Contraparte B: portfólio no qual o delta é compensado por meio de swaps pagador/receptor. Combinação de swaps pagador/receptor.

Contraparte C: portfólio contendo derivativos de limite Quanto, bem como uma posição em EUR Payer IRS.

Neste exercício hipotético, vamos nos concentrar nas contrapartes A e B.

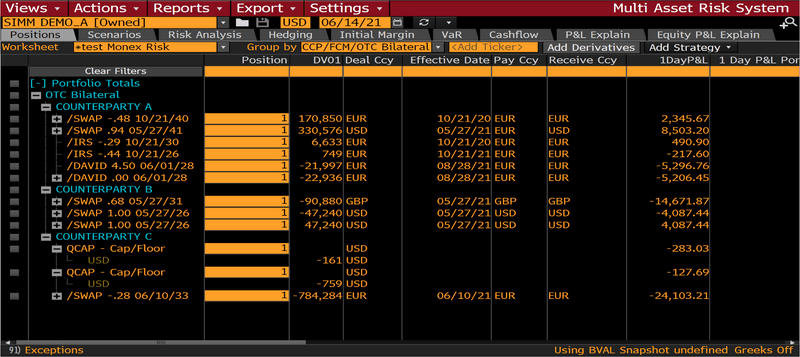

Figura 2: MARS — Aba “Posições” — Distribuição de negociação por netting set

Usando a aba “Posições” de MARS, acima, o Banco Local pode examinar o impacto da adição do limite de taxa de juros da negociação de EUR 100 milhões no índice EUR003M [ID de negociação: SLRS1M96] na sua comunidade de dealer de Nível 1. Voltamos a nos concentrar nas contrapartes A e B, conforme visto na aba de resultados de IM gerada abaixo.

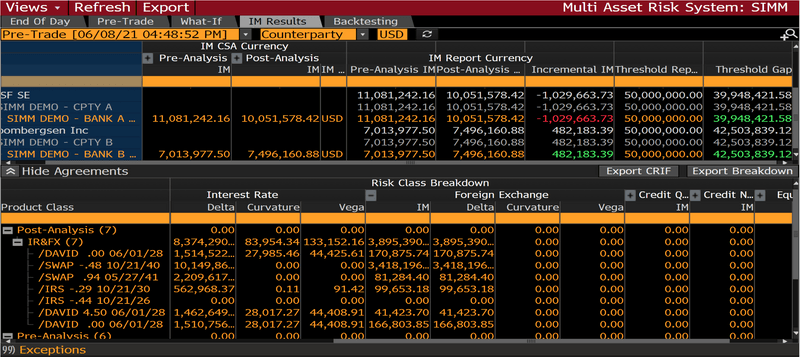

Figura 3: MARS SIMM — Resultados de margem inicial

Figura 4: Níveis de SIMM pós-análise

Observações principais

- Conforme visto nas Figuras 3 e 4, usando a guia de resultados de IM de MARS SIMM, os seguintes insights podem ser obtidos no que diz respeito ao impacto de negociar com qualquer das duas contrapartes:

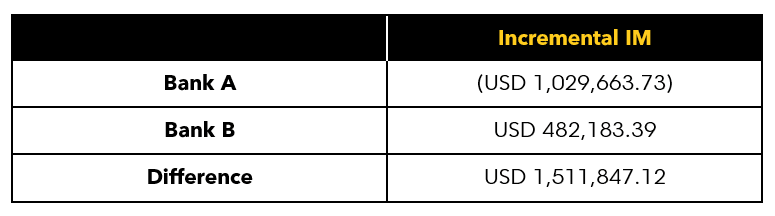

A: diminuição de US$ 1.029.663,73 na Margem Inicial Incremental na ordem

B: um aumento de US$ 482.183,39 - Os níveis de SIMM pós-análise ainda mostram US$ 10.051.578 e US$ 7.496.160,88 para o Banco A e B, respectivamente, abaixo do limite regulatório de Margem Inicial de 50 MM

- Simplesmente escolhendo a contraparte ideal para negociar, observamos um diferencial de 1,5 milhão de dólares em jogo, ou seja, é possível resgatar 1 milhão do encargo de capital de IM ou pagar 500.000 adicionais

- Risco de taxas predominam em dois netting sets, possibilitando identificar a atribuição do delta, curvatura e vega em seis classes de risco ISDA

Este estudo tem o objetivo de mostrar como a incorporação de análises pré-negociação no processo de tomada de decisão é essencial para permitir a otimização da negociação e, por sua vez, liber capital para ser empregado em atividades geradoras de receita.Ao analisar o impacto da Margem Inicial Incremental nos netting sets, as empresas podem, de fato, negociar de forma a gerar uma margem inicial incremental mínima, ajudando-as a permanecer abaixo do limite escolhido.

MARS SIMM oferece às equipes de trading e gerentes de portfólio uma solução holística para obter a transparência de que precisam para tomar as melhores decisões, ao mesmo tempo em que atendem aos rígidos requisitos de IM definidos pelas regras UMR. Para saber mais, entre em contato e fale com um especialista.