Esta análise foi escrita pela estrategista-chefe de ações da Bloomberg Intelligence, Gina Martin Adams, e pelo estrategista de ações Michael Casper. Exibido antes no Terminal Bloomberg.

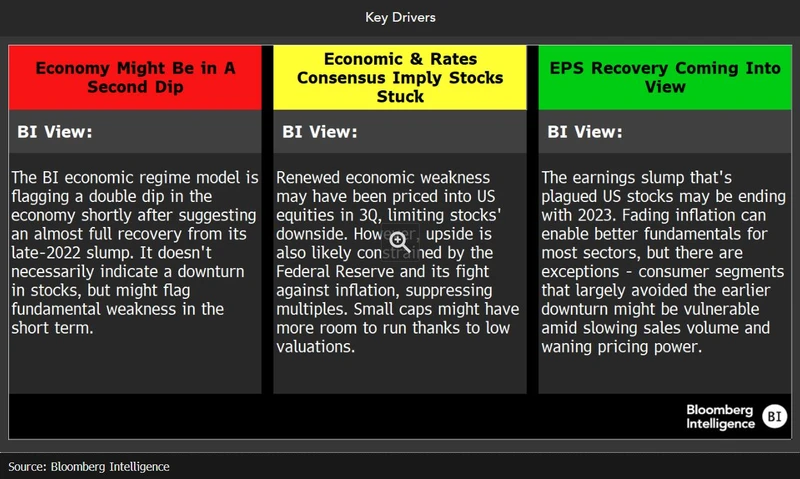

Uma segunda recessão na economia dos EUA está provavelmente em curso e pode criar complicações para as partes do S&P 500 que, reiteradamente, evitaram a queda de 2022 – como os setores de consumo vulneráveis (discricionário e básico) – à medida que 2024 se inicia. Mas os lucros corporativos nos EUA podem ser surpreendentemente resilientes, desde que a inflação continue recuando e considerando que a maioria dos setores sofreu com o primeiro declínio. No entanto, retornos modestos e instáveis ainda são os mais prováveis para as ações durante o ano, já que estimativas em queda dos analistas podem atenuar perspectivas positivas, mesmo que as ações já tenham antecipado a desaceleração econômica. Uma reversão de política ainda é o candidato mais provável para alterar a perspectiva, embora uma recuperação mais forte no segundo semestre também possa surgir.

Setores e fatores pintam um quadro misto. Os indicadores apontam uma liderança cíclica entre os setores, sendo a qualidade e o valor os fatores mais importantes.

Um segundo declínio parece estar surgindo nos principais indicadores econômicos

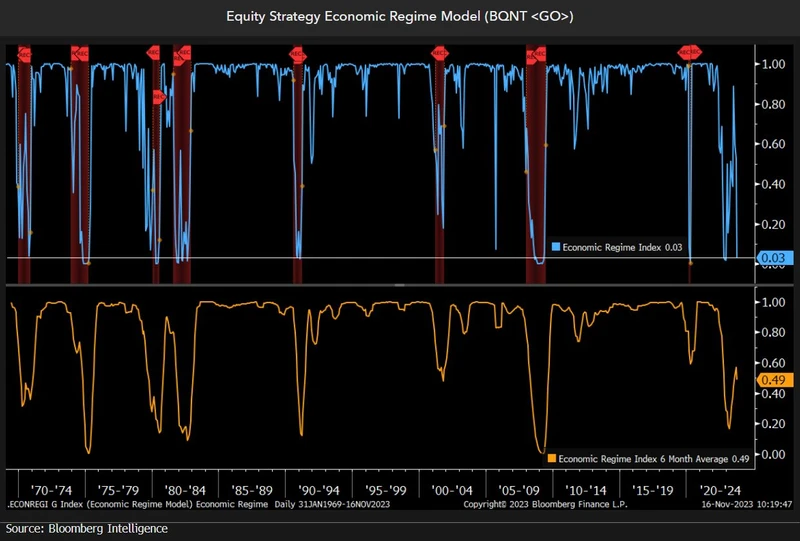

O modelo de regime econômico da BI indica um duplo declínio inédito, após sugerir que a economia dos EUA tenha se recuperado completamente de sua queda no fim de 2022. Isto não necessariamente sugere piores resultados para as ações, e pode apenas confirmar seu deslocamento no terceiro trimestre. A sequência de mudanças nos dados nos próximos meses é fundamental — o S&P 500 geralmente apresenta um desempenho superior após baixas do modelo de regime e pode ser difícil para os indicadores piorarem em relação ao momento atual.

O duplo declínio mostra uma volatilidade econômica sem precedentes

O modelo de regime econômico da Estratégia de Equidade da BI voltou para o território de recessão depois de indicar que a economia dos EUA havia se recuperado quase completamente de sua queda em 2022. Usando uma regressão logística e um conjunto refinado de apenas quatro entradas, nosso modelo mede o momentum econômico dos EUA em uma escala de 0 a 1, com uma leitura de 0 indicando que as entradas estão se comportando como em recessões anteriores. O duplo declínio de 2022-23 do modelo é sem precedentes — nunca caiu para os níveis alcançados no fim de 2022, se recuperou por meses e depois voltou aos níveis mínimos desde 1968.

Também foi sem precedentes para o modelo cair tão baixo quanto em 2022 sem uma classificação oficial de recessão. A comparação mais próxima foi com as recessões do início dos anos 80, mas o período entre os declínios foi mais longo e os movimentos foram mais superficiais do que os ocorridos recentemente.

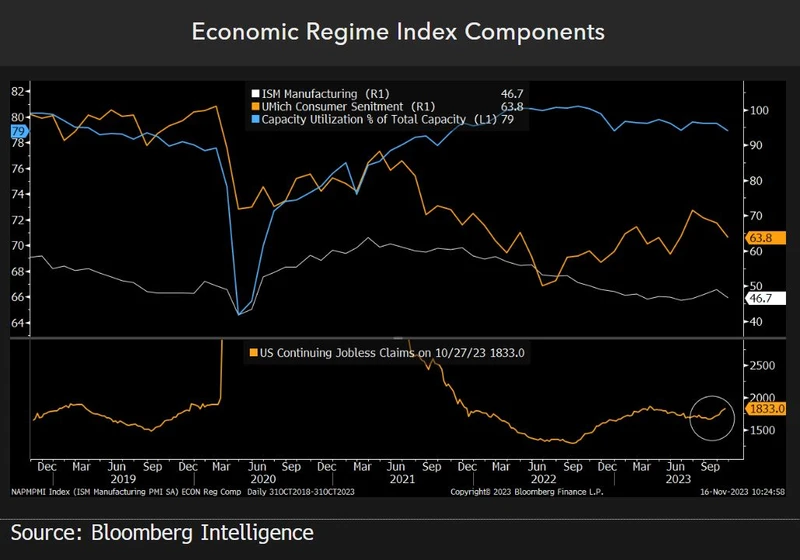

Todos os componentes do regime econômico apontam para uma recessão

Cada um dos quatro componentes que compõem o modelo de regime econômico está se comportando como historicamente durante uma recessão, com as tendências continuando a se deteriorar. O PMI de fabricação, que indicou uma contração na atividade dos EUA desde novembro de 2022, caiu significativamente em outubro e está flutuando em torno de seu nível mais baixo desde 2020. O sentimento do consumidor, que não conseguiu se recuperar para os níveis pré-pandêmicos, caiu nos últimos três meses após apresentar algumas melhorias significativas a partir das mínimas de junho de 2022 até julho deste ano. Os pedidos de desemprego contínuos aumentaram sequencialmente nos últimos dois meses, após uma queda constante durante vários meses anteriores. Por fim, a utilização da capacidade caiu pelo terceiro mês consecutivo, atingindo seu nível mais baixo desde outubro de 2021.

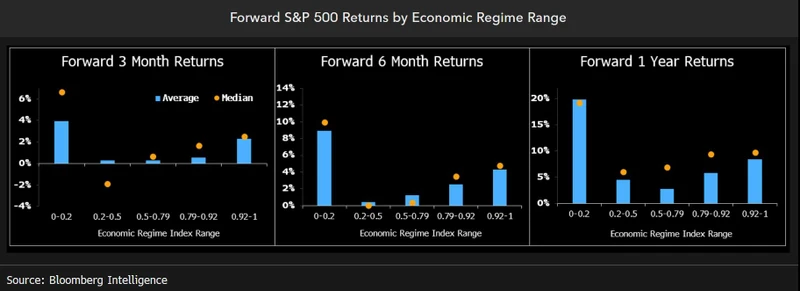

O impulso pós-recessão do S&P 500 pode estar em curso

As ações tendem a gostar de um momentum de baixa na economia, então o fato de o modelo de regime estar atingindo mínimos extremos paradoxalmente pode funcionar a favor do mercado de ações. O histórico sugere que os maiores retornos do S&P 500 ocorrem em uma base futura de três meses após nosso modelo de regime econômico cair abaixo de 0,2, como ocorreu em outubro. Ao examinar a história econômica dos EUA desde 1970, o S&P 500 retornou em média 4% (mediana de 6,6%) nos três meses seguintes após o índice de regime cair abaixo de 0,2, em comparação com uma média móvel histórica de três meses de 2%. Os retornos futuros de seis meses e um ano também, historicamente, foram muito maiores do que o normal após o índice cair abaixo de 0,2, com médias de 8,9% e 19,9%, respectivamente. Os piores retornos em ações ocorreram quando a leitura econômica estava desacelerando de picos acima de 0,92 — não materialmente, ao contrário da queda no terceiro trimestre.

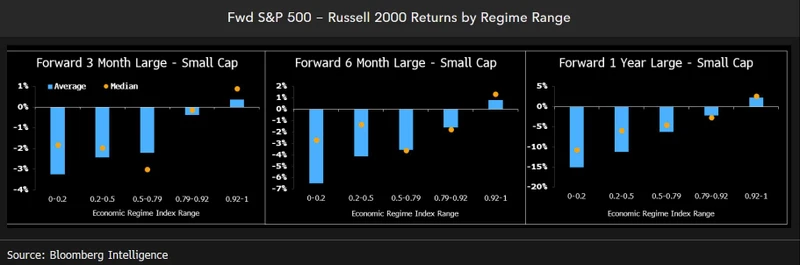

Pequenas capitalizações podem receber um impulso do regime econômico

As contrapartes de empresas de pequenas capitalizações (small-caps) consistentemente superaram as grandes capitalizações em uma base futura de três, seis e 12 meses desde 1978, após nosso modelo de regime econômico cair abaixo de 0,93, já que o grupo consistentemente supera as grandes capitalizações em oscilações de recuperação no mercado. O modelo de regime econômico esteve acima de 0,92 em 70% dos meses desde aquele ano, durante os quais as grandes capitalizações, em média, tiveram melhor desempenho do que as pequenas capitalizações em uma base futura de três, seis e 12 meses. No entanto, quando a leitura do modelo de regime econômico estiver entre 0 e 0,2, a trajetória das pequenas capitalizações supera as grandes capitalizações em 3,3%, 6,5% e 15,1%.

Embora as leituras econômicas futuras ainda possam diminuir o ânimo das pequenas capitalizações, o Russell 2000 superou ligeiramente o S&P 500 desde as mínimas de outubro em ambos os índices até o momento.