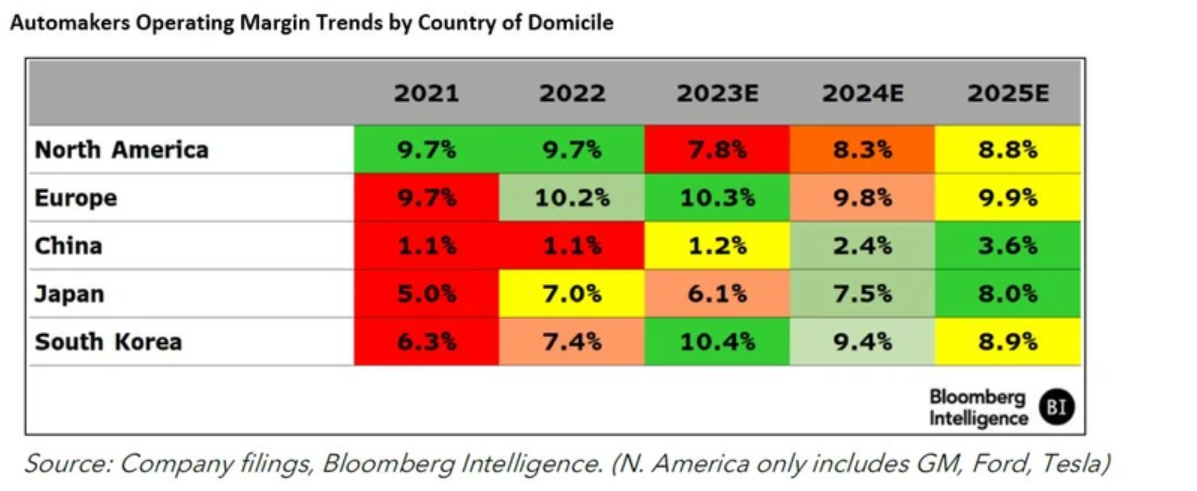

A indústria automobilística mundial enfrenta um crescimento mais lento nos lucros à medida que a escassez de veículos induzida pela Covid, que deu às montadoras dos EUA e da União Europeia um significativo poder de precificação, está prestes a se reverter. As margens EBIT médias para as montadoras dos EUA podem cair até 200 pontos-base, enquanto os peers da União Europeia permanecerão estagnados na melhor das hipóteses, com base no consenso. As montadoras japonesas poderiam se beneficiar de um ganho de 100 a 150 pontos-base, graças, em parte, a um iene mais fraco, enquanto a margem de lucro média na China está finalmente mostrando sinais de recuperação após um declínio de sete anos, com nossa análise apontando para um aumento esperado de 100 a 200 pontos-base.

Principais tópicos de pesquisa

- Caminhonetes nos Estados Unidos: embora os veículos movidos a combustão ainda respondam por três quartos dos lucros dos maiores fabricantes do mundo, o aumento do volume de negócios de caminhonetes e SUVs, que são os principais impulsionadores das margens nos Estados Unidos, reduzirá as taxas de lucro nos próximos 12 a 18 meses.

- Pressão sobre os preços na Europa: o mercado em massa é o mais afetado pela redução do poder de precificação, pois a racionalização das cadeias de fornecimento significa que mais carros podem ser colocados no mercado em um momento em que a economia parece estar se deteriorando e os consumidores estão ficando nervosos.

- Inflexão de lucro na China: as margens EBIT das montadoras chinesas crescerão mais rápido do que as dos peers dos EUA, UE e Japão em 2024 e 2025, devido ao aumento da produção de veículos elétricos. A diferença de custo entre veículos elétricos (VEs) e veículos movidos apenas a combustíveis de combustão interna (ICE) na China está se reduzindo, incentivando as montadoras a venderem mais destes veículos.

- Próxima tendência de crescimento tecnológico: conectividade e experiência do usuário dentro do carro podem ser os próximos catalisadores de receita e lucro. As startups de automóveis chinesas parecem estar na vanguarda, com marcas premium da UE não muito atrás.

- Estratégias diferentes para VEs: as montadoras dos EUA, focadas em caminhonetes e SUVs mais lucrativos, reduziram as metas de produção de veículos elétricos, enquanto os altos custos de bateria e a falta de escala limitaram os incentivos dos peers europeus para fabricar mais VEs. As montadoras japonesas são mais ágeis com sua estratégia, enquanto o sucesso dos VEs domésticos das montadoras chinesas enfrenta desafios no exterior.

Não é usuário do Terminal? Clique aqui para saber mais.