Os produtores mundiais de cobre se beneficiaram da forte demanda da China no primeiro semestre, conforme os impulsionadores da descarbonização compensaram um mercado imobiliário fraco, mas isso pode mudar a menos que Pequim estimule de forma mais assertiva. O fornecimento de mineriais de extração pode retornar fortemente até 2025, inclinando o mercado para um excedente modesto e de vários anos. Os ambientes regulatórios e políticos desafiadores da América do Sul, que impedem o desenvolvimento de novas minas, continuam sendo suportes sólidos a médio prazo. Neste relatório, nosso modelo interativo de oferta e demanda de cobre analisa os riscos e oportunidades para o restante da década.

A demanda por veículos elétricos e energias renováveis pode permanecer como impulsionador decisivo ao longo das próximas duas décadas, compensando o impacto negativo do amadurecimento da economia chinesa e sustentando o consumo dentro ou ligeiramente acima das tendências de longo prazo. No entanto, no curto prazo, o preço do cobre poderia cair abaixo de US$ 8.000 por tonelada, com suporte de custo marginal chegando a US$ 7.400.

Principais tópicos de pesquisa

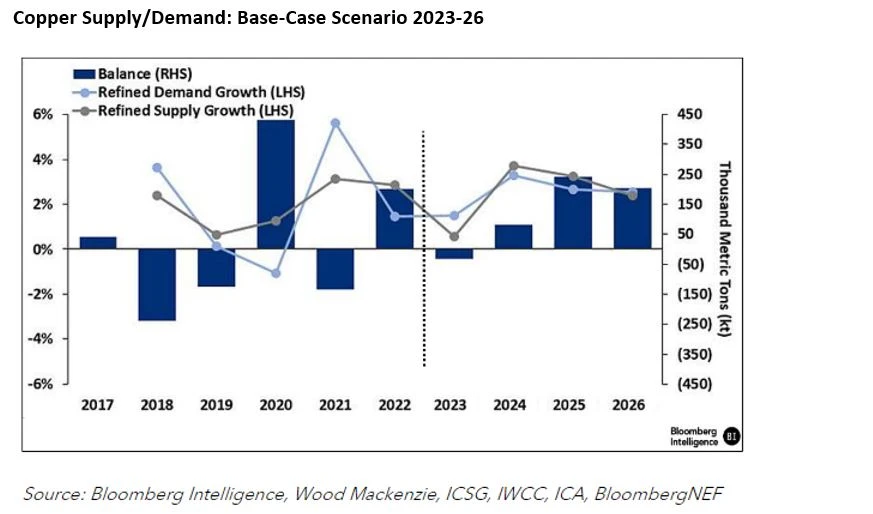

- Uma vez atrasado, a nova oferta leva a um excesso: mineradoras prometem um aumento acentuado na produção no 2o. semestre, com mais de 800.000 toneladas de oferta adicional. O fornecimento de minerais de extração poderia ter um ano excepcional em 2024, aumentando de 4 a 4,5%, mas o benefício de projetos iniciais (greenfield) e prontos (brownfield), muitos iniciados há mais de uma década, pode começar a diminuir a partir de 2027, com base em nossa análise detalhada. Calculamos que uma capacidade adicional de 6 milhões de toneladas métricas poderia ser necessária até 2032.

- Arrasto desproporcional da demanda da China: a menos que seu setor imobiliário se recupere, o arrasto sobre outros setores, como bens duráveis de consumo e automóveis, poderia reduzir o crescimento na demanda de cobre da China para 2% ou menos nos próximos anos, em comparação com nosso cenário base de 2,2-3,2%. Isso poderia levar o mercado de cobre de equilibrado em 2023 para um excedente de 300.000 a 500.000 toneladas por ano de 2024 a 2026.

- Renováveis agravam escassez até 2030: o crescimento no fornecimento de cobre extraído pode perder força em meados da década, pois as aprovações regulatórias levam cada vez mais tempo para serem obtidas, o que significa que o fornecimento pode ficar atrás da demanda robusta por descarbonização. Déficits de mercado no fim da década parecem prováveis, a menos que os mineradores possam acelerar seu desenvolvimento.

- Empresas com melhores perspectivas de crescimento: a Zijin Mining pode alcançar um crescimento anual composto de produção de 14% até 2026, graças a aquisições; já a Antofagasta pode expandir a 5% ao longo do mesmo período utilizando projetos brownfield.

Não é usuário do Terminal? Clique aqui para saber mais.