Análise por Julie Chariell, analista industrial sênior da Bloomberg Intelligence. Exibido antes no Terminal Bloomberg.

O investimento em digitalização de pagamentos ainda apresenta fôlego, mesmo após o forte desempenho no segundo semestre de 2020. As preocupações com uma desaceleração do crescimento em 2022 darão lugar à consolidação, à medida que cresce o número de empresas de tecnologia e fintechs que adicionam serviços e se tornam super aplicativos financeiros, e os consumidores fazem sua escolha. Uma pequena lista de vencedores pode surgir para se beneficiar de um crescimento desproporcional, e suspeitamos que inclua a PayPal e a Block (antiga Square).

A adoção e a monetização da carteira digital aumentarão à medida que as fintechs avançarem em novos métodos de pagamento e subscrição sem dinheiro, como códigos QR, compre agora, pague depois (BNPL, nas sigla em inglês) e criptomoedas, que estão disponíveis online e em lojas, com o varejo caminhando em direção à estratégia ‘omnichannel‘ – tendência do varejo que se baseia na convergência de todos os canais utilizados por uma empresa. Provedores tradicionais, como Visa, Mastercard e Fiserv, investiram para não serem deixadas para trás, e estes players de escala de back end – responsáveis pelo armazenamento dos dados consumidos ou manipulados pelo aplicativos ou softwares (lado do servidor) – podem continuar sendo essenciais à medida que o front end – responsáveis pela programação que se concentra nos elementos visuais de um site ou aplicativo com o qual um usuário irá interagir (lado do cliente) – se consolida.

Compre agora, pague depois: impérios de cartões se juntam à corrida

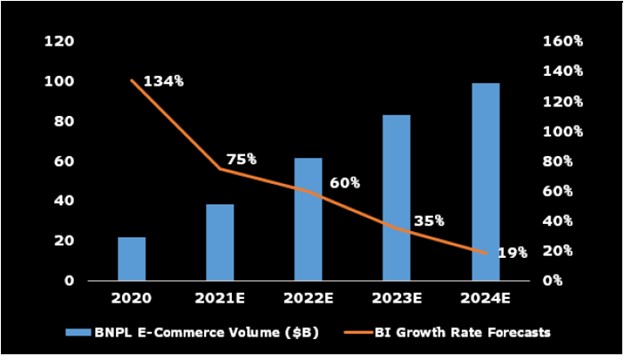

O crescimento do modelo BNPL pode acelerar para 46% ao ano até 2024; porém, menos pode advir de empresas de foco único (pure-plays), como Affirm, AfterPay e Klarna, conforme emissores e processadores tradicionais de cartões adicionam a funcionalidade BNPL aos cartões no ponto de venda em 2022. Isto traz algumas vantagens para consumidores e comerciantes, e defende o domínio dos cartões.

BNPL pode aumentar 46% ao ano até 2024

Dado o influxo de novos provedores, incluindo a PayPal e os emissores de cartões que estão adaptando as contas para pagamentos com o modelo BNPL, nossas expectativas para o crescimento anual do setor aumentaram para 46%. Isto representa um aumento de 40% no início do ano, com base no crescimento de 35% dos usuários, um aumento do gasto médio por usuário e uma participação de 30% de outros fornecedores, além da Afirmar, AfterPay e Klarna até 2024. Nossos cálculos são maiores do que o volume da Worldpay e as previsões de crescimento de usuários da eMarketer. Acreditamos que o mercado de US$ 22 bilhões pode atingir 6% das vendas online dos EUA até 2024, ou US$ 99 bilhões acima da estimativa de 4,5% da Worldpay.

Os impulsionadores do modelo BNPL permanecem fortes, como a facilitação orçamentária e a redução ou ausência de juros para os consumidores, além de um crescimento de 30% na conversão de cesta de compras e um maior acesso dos comerciantes à geração Z/millenials, enquanto a adoção de aplicativos traz benefícios de fidelidade e marketing para ambos.

Previsão do modelo BNPL

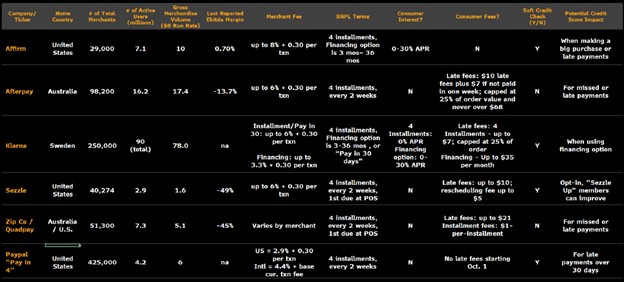

Ofertas dos que lideram o modelo BNPL impulsionam o crescimento e o custo

Um grupo de provedores focados no BNPL dominou a expansão da adoção por comerciantes e consumidores. Embora os juros zero e a ausência de taxas sejam atrações principais, a realidade para muitos novos mutuários com score de crédito mais baixo e para compras de alto valor ou de longo prazo, é que há juros ou taxas. O apelo, no entanto, é que tais compradores visualizem seus pagamentos mensais fixos no ponto de venda, para um orçamento integrado, sem surpresas e sem juros recorrentes. Como o BNPL melhorou a conversão da cesta de compras em 30%, comerciantes passaram a aceitar taxas de desconto mais altas.

O mercado BNPL é liderado pelas empresas mostradas em nossa tabela. A receita para as quatro empresas públicas “pure-play” cresceu quase 80% no acumulado do ano, mas o lucro não é sustentado, pois continuam a investir em seus modelos de risco, marketing, integração de comerciantes e aplicativos para descontos e recompensas de compras.

Provedores líderes do modelo compre agora, pague depois

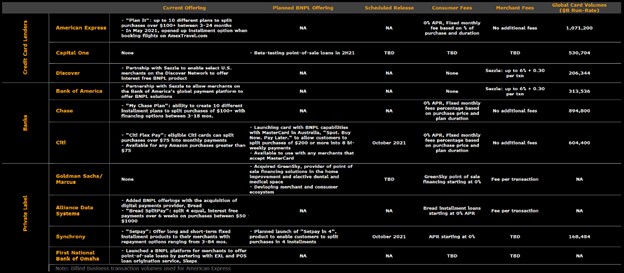

Emissoras de cartões pretendem retomar empréstimos parcelados

Embora o BNPL tenha conquistado uma participação dos cartões de crédito, o ecossistema de cartões está passando para uma ofensiva. Várias empresas emissoras de cartões agora permitem que os titulares parcelem retroativamente suas compras; porém, muitas vezes, cobram taxas pelo serviço e não contam com o apelo da perspectiva de pagamentos mensais na hora da tomada de decisão no ponto de venda (POS, na sigla em inglês). A Goldman Sachs comprou a GreenSky para oferecer empréstimos parcelados no POS, enquanto a Capital One faz testes e a Apple adicionou o modelo BNPL em lojas. A Visa e a Mastercard agora ajudam emissores de cartões bancários a integrar o BNPL, e a Affirm está lançando um cartão de débito Visa.

Com o BNPL integrado em um cartão, não há necessidade de envolvimento extra do comerciante. Os consumidores não precisarão se vincular a uma empresa de BNPL para aprovação e configuração e poderão acessar o BNPL em qualquer lugar onde os cartões sejam aceitos. Ainda assim, o novo crédito de um provedor focado no modelo BNPL pode atrair aqueles sem cartão de crédito (metade dos millennials) e aqueles com scores de crédito mais baixos.

Planos de emissores de cartão para o BNPL

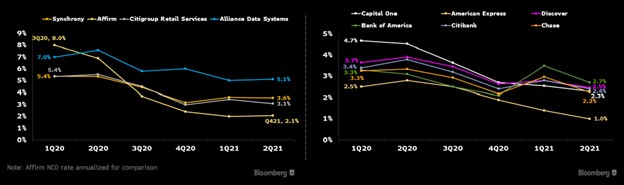

Insignificantes taxas líquidas de baixa de inadimplência (charge-offs) começam a subir

O perfil de baixo risco de crédito dos BNPLs provavelmente caminha para um território mais perigoso, já que os consumidores não são mais sustentados por estímulos do governo e o desemprego permanece acima dos níveis pré-pandemia. Por exemplo, as taxas de baixa de dívida (charge-offs) da Affirm caíram de 8% no primeiro trimestre de 2020 para 2% no segundo trimestre de 2021, principalmente porque a administração enrijeceu os padrões de crédito em resposta à pandemia. Outros fornecedores de empréstimos ao consumidor viram declínios semelhantes nas baixas, que permanecem perto de baixas recordes. Outro contribuinte para o declínio dramático pode ser a maior capacidade de financiamento desde o terceiro trimestre de 2020, quando a Affirm formou trusts de securitização, permitindo-lhe escalar rapidamente seu portfólio de empréstimos em um ambiente de baixo risco de crédito.

A administração espera que a inadimplência aumente à medida que as normas de crédito são facilitadas. As taxas líquidas de baixa de inadimplência podem eventualmente se assemelhar às dos cartões de marca própria pré-pandemia, na faixa de 5%.

Taxas líquidas de charge-off da Affirm vs. concorrentes