Análise realizada por Noel Herbert, analista de crédito sênior da Bloomberg Intelligence. Exibida antes no Terminal Bloomberg.

A inflação e as pressões das taxas devem deixar grande parte dos produtos de renda fixa com dificuldade para gerar retornos totais positivos em 2022, com os ativos de alto rendimento continuando a ter um desempenho relativamente melhor devido a uma menor duração e um carry mais elevado. Estas mesmas tendências inflacionárias, e a respectiva resposta da política monetária, podem favorecer o dólar, enquanto o iuan e o Bitcoin também podem demonstrar uma força relativa.

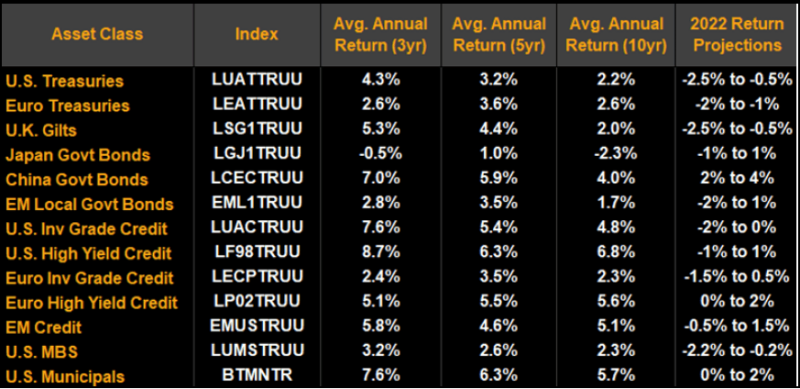

Poucos fundos oferecem retornos totais positivos

Os especialistas em ativos de renda fixa devem enfrentar um ambiente beta ainda baixo, e poucas classes de ativos devem gerar retornos positivos durante o próximo ano. As projeções da Bloomberg mostram que os títulos do governo chinês, o alto rendimento europeu e a dívida municipal dos EUA podem gerar retornos totais positivos no próximo ano.

A freada nos estímulos do Fed e o aumento das taxas de juros de forma mais ampla são os principais riscos enfrentados pelos credores globais, com os rendimentos dos títulos do Tesouro americano de dois, cinco, dez e trinta anos apresentando um aumento de 40-65 pontos-base.

Expectativas de retorno total para títulos de renda fixa

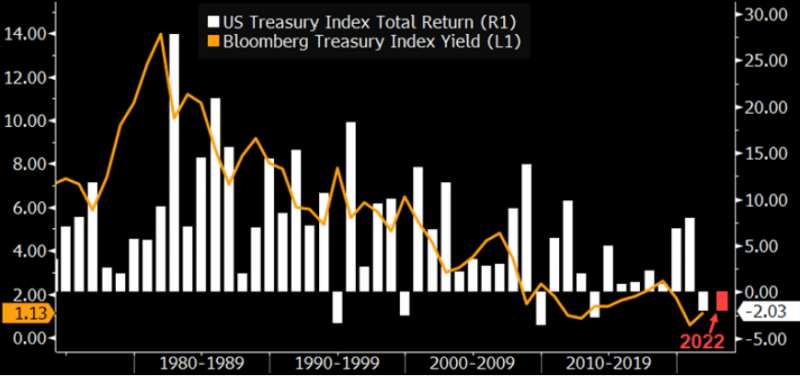

Índice do Tesouro: segundo ano de retorno negativo, sem precedentes

O índice Bloomberg Treasury pode registrar um retorno negativo pelo segundo ano consecutivo em 2022, o que é inédito, já que vemos um aumento nos rendimentos, liderado pelo front-end (rendimento de 3 anos ou menos), à medida que o Federal Reserve começa a aumentar as taxas de juros. Embora o momento inicial permaneça incerto, a Bloomberg acredita que o aumento pode ocorrer no meio do ano, o que deve causar um achatamento da curva de rendimento do Tesouro.

Segundo ano de retorno negativo do índice do Tesouro?

A expectativa de rendimentos mais altos ao longo da curva implica que o Índice Bloomberg U.S. Treasury pode apresentar um retorno anual negativo, sem precedentes, em 2022. Nos últimos 50 anos, os retornos negativos do índice do Tesouro foram raros, mesmo quando as taxas de juros subiram. No passado agora distante, os rendimentos do Tesouro, às vezes, subiam vários anos seguidos, mas a receita dos cupons era alta o suficiente para que o índice pudesse obter pequenos ganhos – como no final dos anos 1970 e meados dos anos 1980. Com maior risco de mercado (duração) e pequenos cupons, o risco de retornos anuais negativos é maior hoje do que em décadas passadas.

Se os rendimentos aumentarem como previsto, teremos que esperar até 2023 para saber se os retornos serão positivos, ou não. Os lucros podem ser maiores, mas não muito; e o risco do índice pode permanecer acima de sell-offs (grande volume de ativos vendidos no curto prazo) anteriores, fazendo de três anos de retornos negativos uma possibilidade real.

Retorno anual do índice do Tesouro

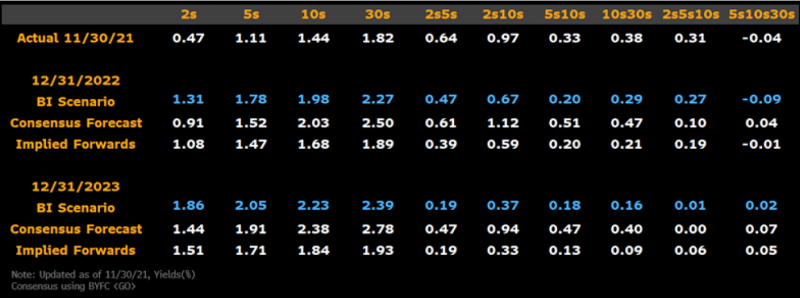

Rendimento de dois anos aumenta com a aproximação da alta das taxas

O rendimento do Tesouro de dois anos pode subir mais do que o consenso e as taxas a termo implícitas sugerem, podendo chegar a 1,31% até o final de 2022. Este rendimento é derivado de um bootstrap de nossas projeções da taxa de fundos federais (que é semelhante à visão da Bloomberg Economics) nos próximos anos. Ainda acreditamos que a “barriga da curva” (rendimento do Tesouro de cinco anos) terá um desempenho inferior em relação ao ano passado, e que em meados de 2022 poderá iniciar uma tendência de desempenho superior, à medida que os rendimentos front-end aumentarem.

As previsões da Bloomberg para os rendimentos de maturidade mais longa mudaram pouco em relação ao mês passado, o que continua a sugerir um achatamento da curva maior que o consenso, ainda que os rendimentos globais estejam subindo mais do que o previsto nos contratos futuros.

Rendimentos do Tesouro: nossa visão, consenso e previsões

Scorecard de duração: mais cautela no mercado do Tesouro

O recente aumento no índice Bloomberg Economic Surprise fez com que nosso scorecard de duração do Tesouro ficasse mais cauteloso – três dos seis indicadores agora alertam que o mercado pode entrar em uma tendência de sell-off. A contínua redução de emissões de cupons pelo Departamento do Tesouro é, atualmente, o único indicador positivo no scorecard de duração, pois nossos modelos fundamentais sugerem que os rendimentos devem ser maiores, e que o Fed continuará a reduzir as compras de ativos, aumentando assim a oferta efetiva.

O scorecard da curva de rendimento voltou a ser neutro do ponto de vista da curva, embora GOVY mostre que as transições de alguns setores para o modelo spline exponencial são muito acentuadas e devem se achatar, nossos modelos de curvas sugerem um possível aumento devido aos fundamentos econômicos.