Esta análise é feita por Mike McGlone, estrategista de commodities da Bloomberg Intelligence. Exibido pela primeira vez no Terminal Bloomberg.

Commodities podem estar em alta até que não estejam mais, assim como em 2008

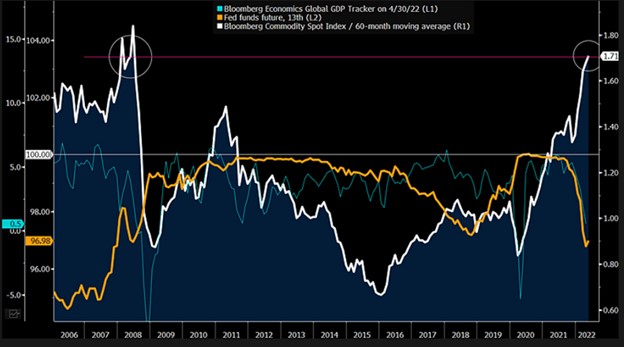

As commodities podem cair no segundo semestre, assim como em 2008, a última vez que o índice Bloomberg Commodity Spot atingiu um valor cerca de 1,7x acima da média móvel de 60 meses que vimos no final de maio. A crise financeira pôs fim a esse aumento, que acreditamos ter sido exacerbado pelo aumento dos preços das commodities. Vemos semelhanças em 2022 e um risco crescente de uma queda parecida de cerca de 50%. A queda dos preços da madeira e do cobre pode ser um alerta precoce de que uma correção para preços mais altos está ganhando força.

O rastreador de PIB global da Bloomberg Economics, que se aproximava da zona negativa ao final de maio, parece estar em um caminho comparável ao de preços de commodities em 2008. Se as commodities continuarem subindo, haverá mais ameaças ao crescimento econômico, e o Federal Reserve pode ser ainda mais pressionado para lidar com a inflação. O ouro pode ser um líder de preços no 2º semestre.

Commodities cobiçadas enfrentam PIB global em baixa, com perspectiva de queda dos preços

Os preços de commodities, que estão passando por choques devido à guerra na Rússia e na Ucrânia, enfrentarão uma diminuição na liquidez global e o encolhimento do crescimento econômico, com o risco de uma queda de preços semelhante à de 2008. No entanto, as altas das commodities podem ser mais difíceis para identificar do que as ressacas mais duradouras que normalmente ocorrem após disparadas rápidas como as de 2022.

Será que os preços ficarão em alta e depois cairão?

A combinação rara de preços de commodities elevados, um aperto agressivo do Federal Reserve e a queda do PIB global parece ser desfavorável para os altos preços de commodities no segundo semestre. O maior risco é de uma queda acentuada, como em 2008. Se as commodities continuarem subindo, nosso gráfico mostra uma contração no crescimento econômico. O rastreador de PIB global da Bloomberg Economics, que estava quase se aproximando de um nível negativo no final de maio, parece estar em uma trajetória semelhante à alta dos preços de commodities em 2008.

O PIB global e a demanda por commodities em relação à oferta podem ser mais vulneráveis a quedas do que há 14 anos, devido a algumas diferenças importantes. Em 2008, o Fed estava adotando uma postura de flexibilização, enquanto o PIB da China estava mais próximo de 10%. Algumas revisões das estimativas apontam para um crescimento de 2% para o país em 2022. O aumento dos preços das commodities devido à escassez de oferta muitas vezes fornece combustível para uma correção mais duradoura para preços mais altos.

Alta elevada, crise gera riscos

Impressão de dinheiro sem precedentes

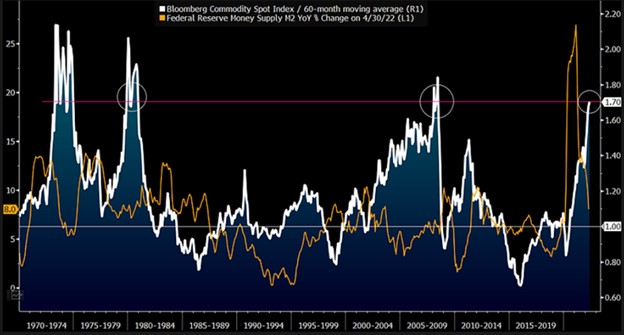

As regras de compra, venda ou retenção podem estar se voltando para vendedores de commodities no segundo semestre. Nosso gráfico mostra o risco desfavorável em relação à recompensa de compras em excesso, com o índice Bloomberg Commodity Spot cerca de 70% acima de sua média móvel de 60 meses no final de maio. O notável é que o maior aumento de velocidade na oferta monetária dos EUA desde 1960 em nosso banco de dados está se revertendo rapidamente. Foi essa injeção sem precedentes de liquidez que impulsionou a recuperação dos preços das commodities após o declínio de 2020. O fato de que a oferta monetária está revertendo deve significar uma turbulência econômica.

A guerra levou a escassez de oferta e picos nos preços de commodities, aumentando a produção, mas pressionando a demanda e o crescimento do PIB global no curto prazo. Acreditamos que o 2º semestre corre alto risco de seguir os exemplos de reversão média de 2008 e 1980.

Desvalorização da oferta monetária x

Commodities elevadas

Inverte-se a relação entre petróleo e títulos do Tesouro?

O potencial para o petróleo bruto permanecer no topo de nosso indicador macroeconômico de 2022 e o índice Bloomberg US Treasury 20+ próximo do fundo pode ser revertido no segundo semestre. Para que os preços dos títulos continuem a cair, provavelmente será necessária uma inflação mais alta e que os aumentos das taxas de juros do Fed não sejam bem-sucedidos. O aumento dos preços de energia e commodities aumentou a inflação em 2022, levando a um aumento mais agressivo da taxa do Fed e estimativas mais baixas para o PIB global.

Vemos a batalha entre petróleo bruto e títulos do Tesouro dos EUA de longo prazo como uma das principais do segundo semestre. Se o petróleo bruto continuar a subir, é mais provável que o PIB global caia vertiginosamente, o que pode resultar em uma alta duradoura para as commodities. As tendências predominantes desde a crise financeira — queda nos rendimentos de títulos e preços do petróleo bruto — podem estar próximas de sua retomada.

A queda dos metais industriais pode marcar o 2º semestre

O retorno total do subíndice de energia da Bloomberg, que se aproximava de 100% em 2022 até maio, poderia seguir os passos dos metais industriais, que caíram abaixo de 10% após atingirem o pico de quase 40% em março. O cobre caiu para cerca de 3% este ano até o dia 31 de maio por motivos que acreditamos que poderiam diminuir em petróleo bruto e outras energias. A valorização dos preços de commodities devido à escassez de oferta está pressionando a demanda e o PIB global. O resultado provável é um excesso de oferta em relação à demanda, o que geralmente é apenas uma questão de tempo.

O enfraquecimento do cobre reflete a desaceleração econômica da China. A demanda por commodities do maior importador de petróleo bruto do mundo pode ter atingido o pico de cerca de 7 milhões de barris por dia. A China vai se recuperar dos lockdowns da pandemia, mas vemos riscos de reversão nos preços de commodities elevados com um Fed mais agressivo como o cenário mais provável para o 2º semestre, o que favorece o ouro.