Artigo escrito por Bradley Foster, diretor global de conteúdo (Enterprise) e Scott Coulter, gerente de produto de dados de risco de crédito global.

Como gerenciar o risco de crédito e de contraparte em um ambiente volátil e incerto? Esta é a pergunta na mente de todo gestor de risco, à medida que as falências causadas pela COVID-19 e a subsequente paralização da economia seguem causando abalo. Muitos departamentos de risco passaram a questionar suas práticas atuais e buscar formas inovadoras para acompanhar o ritmo acelerado do mercado atual.

Uma recente análise do modelo Bloomberg Default Risk (DRSK) durante o período de perturbação no mercado causado pela pandemia mostrou resultados interessantes que podem fornecer alguns insights sobre estas e muitas outras questões.

A análise constatou que durante um período de 100 dias, quando as empresas de rating S&P, Moody’s e Fitch rebaixaram mais de 60% do índice S&P 500 em dois ou mais pontos, o modelo DRSK da Bloomberg produziu sinais de alerta antecipados para 90% destes rebaixamentos, desclassificando-os com a mesma gravidade 29 dias antes, em média.

Rating e volatilidade

Em meados de março, durante as fases iniciais da pandemia, a S&P indicou que uma entre dez empresas nos EUA poderia enfrentar falência. Seis meses depois, parece que a onda de falências ainda está por vir.

Em uma declaração pública, o COVID-19 Market Monitoring Group da SEC destacou as preocupações sobre os atrasos nos ratings, afirmando que “rebaixamentos de ratings são geralmente indicadores defasados de custo de capital de dívida”. Estas defasagens têm sido uma preocupação cada vez maior para os departamentos de gestão de risco, não apenas no ambiente atual, mas mesmo se retornarmos à crise de crédito anterior.

Os ratings continuam a ser comuns em departamentos de risco em todo o mundo, impulsionados em grande parte por regras regulatórias prescritivas que dependem deles. Mas, como destaca a SEC, o mercado atual revela as deficiências destas métricas exatamente nos tipos de cenários contra os quais tais regras deveriam ajudar a proteger.

A maioria dos grandes bancos complementa ratings externos com dados de CDS e suas próprias probabilidades internas de modelos de default (inadimplência). Entretanto, até mesmo estas estratégias enfrentaram dificuldades recentemente. Na verdade, no auge da crise, apenas um punhado de empresas forneceu avisos de resultados, uma informação importante na maioria destes modelos. Da mesma forma, os spreads de CDS de título único, frequentemente utilizados como proxies para a gestão de risco de contraparte, mostraram suas próprias fraquezas devido à liquidez do CDS.

Como resultado e diante de outros desafios, os gerentes de risco seguem em busca de novas abordagens de crédito e conjuntos de dados para adicionar ao seu toolkit (conjunto de ferramentas).

Neste momento, o principal atrativo destes novos conjuntos de dados é o momento oportuno.

Novas abordagens para a gestão de risco de crédito

A Bloomberg observou um aumento no apetite por alternativas às abordagens tradicionais de ratings baseados em fundamentos. Certamente, a forma mais comum de buscar compensar os atrasos destacados pela SEC tem sido adotar uma abordagem que incorpore dados de mercado, apostando que os dados sejam inerentemente precificados com estimativas de crédito e risco de default. No entanto, tais abordagens trazem seus próprios desafios.

No recente rally do mercado, que acompanhou a queda inicial dos preços de ações, as ações de tecnologia continuam a reforçar os mercados de ações a novos patamares e os preços de títulos parecem ter se desviado dos fundamentos, com o Banco Central Europeu e o Federal Reserve comprando extensivamente o mercado e comprimindo os spreads. Neste ambiente, os céticos de abordagens mais provenientes do mercado para estimar o risco de default criticaram estas abordagens por deturparem, possivelmente, o verdadeiro risco neste período de preços de ações e títulos aparentemente inflacionados.

Um gestor de risco que sintetiza as informações das recentes manchetes pode sentir-se ‘entre a cruz e a espada’.

Modelo DRSK da Bloomberg: uma abordagem híbrida para o mercado atual

Para analisar o desempenho dos modelos DRSK no atual cenário, a Bloomberg utilizou o índice S&P 500 como proxy para a exposição de crédito de um grupo de bancos. A Bloomberg coletou todos os rebaixamentos de ratings por parte da S&P, Moody’s e Fitch de emissores do S&P 500 em um período de 100 dias, de 10 de fevereiro à 20 de maio de 2020. Filtrou apenas os emissores rebaixados em pelo menos dois pontos e identificou que 61,4% dos emissores no S&P 500 (307 no total) foram rebaixados em pelo menos dois pontos neste período.

Em seguida, a Bloomberg coletou dados do DRSK no mesmo conjunto de emissores por um período semelhante. O DRSK atribui um ponto de equilíbrio em uma escala de 21 pontos para emissores com base na probabilidade de default de um ano, e analisou como estes dados se comportaram durante o período anterior ao rebaixamento. Especificamente, a Bloomberg procurou verificar se o modelo DRSK reduziu estes emissores em, pelo menos, dois pontos, e quando.

Posteriormente, comparou as duas séries temporais. Ao fazê-lo, a Bloomberg foi capaz de avaliar a frequência e o quanto antes os dados do modelo DRSK foram alterados, antes do rebaixamento do rating.

A Bloomberg atestou que durante este período de 100 dias, para os 307 emissores rebaixados em dois ou mais pontos, o DRSK produziu sinais de alerta antecipados para 90,0% dos rebaixamentos 29 dias antes, em média.

Estes resultados fornecem fortes evidências do poder preditivo do modelo DRSK como um indicador de alerta rápido do potencial de risco elevado, e justificam o uso de dados do DRSK para complementar abordagens alternativas.

O modelo DRSK da Bloomberg para empresas de capital aberto utiliza uma abordagem híbrida, combinando o uso de dados de fundamentos validados e de mercado. Seu objetivo é combinar a oportunidade de um modelo derivado do mercado com a confiabilidade e a cobertura de uma abordagem de fundamentos. Como resultado, o DRSK é capaz de fornecer uma alternativa aos fundamentos e abordagens com base no mercado, por meio de uma metodologia que incorpora ambos.

Em muitos casos, os dados do DRSK são usados em combinação com outros conjuntos de dados de risco de default da Bloomberg, como nossos dados de consenso benchmark de crédito e probabilidade de default implícita pelo mercado, juntamente com os conjuntos de dados de ratings tradicionais fornecidos pelas agências de ratings. Isto permite que gestores de risco tenham uma ideia mais abrangente e holística do perfil de crédito dos emissores, utilizando várias dimensões e medidas de risco.

A utilização destes modelos e dados têm aumentado à medida que os clientes procuram maneiras de complementar ou comparar suas abordagens básicas existentes com as baseadas no mercado, ou ambas. A ampla cobertura global e o recálculo diário de spreads implícitos de CDS de mais de 400 mil emissores e as probabilidades de default em diversos prazos permite realizar isso.

Conforme os gestores de risco se preparam para os meses e anos incertos que virão, é fundamental examinar todas as ferramentas necessárias para o mercado atual para que possam ajudar no que teremos pela frente.

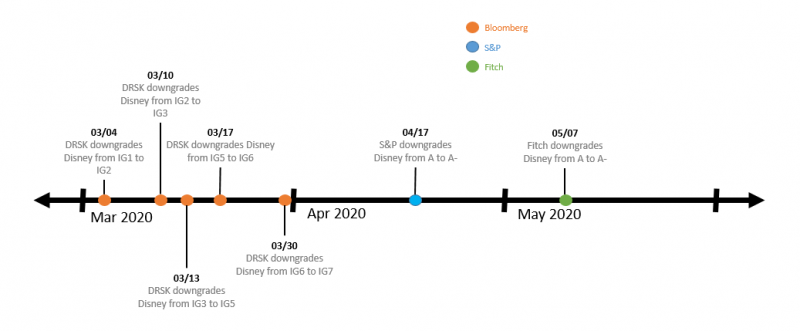

Rebaixamentos da Walt Disney Company

A linha do tempo acima mostra os rebaixamentos da Walt Disney Company, membro do S&P 500, tanto pelo DRSK quanto pelas principais agências de rating, durante o período de 100 dias analisado.

Modelos DRSK e dados do Data License e MARS Bloomberg

Os modelos de risco de default (DRSK) da Bloomberg utilizam dados fundamentais depurados e modelos quantitativos de ponta para fornecer estimativas quantitativas transparentes e oportunas das probabilidades de default de um emissor, risco de inadimplência e spread de CDS de 5 anos. O MARS Credit Risk e o Data License da Bloomberg permitem que você utilize os dados de alta qualidade fornecidos pelo serviço Bloomberg Professional®, mas em seus aplicativos corporativos.

Com o Data License da Bloomberg, cada função e cada sistema de sua empresa utilizam exatamente os mesmos dados, sem discrepâncias. Os dados solicitados via Data License podem ser compartilhados com as subsidiárias majoritárias da sua organização por meio de aplicativos internos. Isto permite que os tomadores de decisão em várias partes da sua organização (na mesma divisão de negócios) tenham uma única fonte de dados para fazer comparações.

O MARS Credit Risk utiliza uma ampla análise de risco e os conjuntos de dados ricos da Bloomberg para fornecer análises de crédito no nível do devedor e da obrigação, incluindo a aplicação de cenários de parâmetros, acessíveis pelo Terminal em MARS e pela API. O MARS Credit Risk é integrado ao conjunto de produtos de gestão de risco no Sistema de Risco Multiativos (MARS), para fornecer uma solução robusta de gestão de risco.