Por Kelly Gilblom e Kevin Crowley.

As nuvens de tempestade que pairavam sobre a indústria do petróleo durante a queda do preço do barril de repente fizeram chover dinheiro.

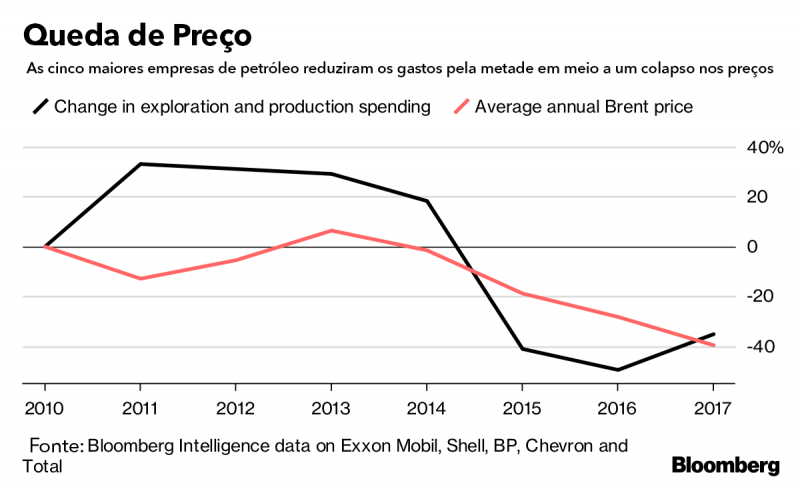

Após cortar bilhões de dólares em custos para sobreviver à maior crise em décadas, as grandes petroleiras agora aproveitam a recuperação do preço para gerar caixa suficiente para pagar dividendos, e ainda têm muito dinheiro sobrando. A grande dúvida é o que farão com ele.

Os líderes corporativos estão entre a cruz e a espada. Por um lado, os investidores que resistiram ao colapso dos preços querem a devolução do dinheiro por meio de recompras de ações. Por outro lado, os CEOs ainda estão de olho no crescimento — por meio de investimentos, aquisições ou ambas as coisas.

Independentemente do caminho escolhido, eles ainda teriam que manter a disciplina duramente conquistada para os gastos.

“Há um ano a narrativa girava em torno da sustentabilidade dos dividendos. Agora está nos retornos dos acionistas além desses dividendos”, disse Ryan Kauppila, gerente de fundos da Putnam Investments em Boston, que administra US$ 172 bilhões. “O mercado ainda está muito focado na disciplina de capital. O significado disso não é ’não gastar’, é ’gastar bem’.”

Os investidores estarão atentos quando os resultados das grandes petroleiras no segundo trimestre começarem a ser divulgados, em 26 de julho, quando Royal Dutch Shell, Total, Equinor e Repsol publicam balanços. A Exxon Mobil, a Chevron e a Eni fazem o mesmo no dia seguinte e a BP em 31 de julho.

Essas oito empresas, junto com a Galp Energia, terão juntas US$ 8 bilhões em caixa excedente no segundo trimestre mesmo após recompras de ações, segundo o Royal Bank of Canada.

A busca pelo crescimento já começou. A BP surge como favorita para a compra das operações onshore de petróleo e gás da BHP Billiton nos EUA e compete com a Shell e a Chevron, de acordo com pessoas a par do processo de venda. A oferta da BP, que avaliaria os ativos em cerca de US$ 9 bilhões, seria o maior negócio da empresa em anos.

Ao mesmo tempo, as ações da BP caíram 1,9 por cento neste mês, as ações B da rival europeia Shell em Londres subiram 0,5 por cento e a Total avançou 0,6 por cento. Um dos motivos é que os investidores da BP temem gastos excessivos da empresa e a possibilidade de a compra “inibir a capacidade da BP de ampliar o retorno dos acionistas em um futuro próximo”, disse Jean-Pierre Dmirdjian, analista da Raymond James Financial.

Enquanto isso, as palavras de ordem dos investidores são dividendos, recompras e projetos que comecem a gerar lucro rapidamente.

“Eu acho que elas se manterão muito disciplinadas”, disse Brian Youngberg, analista da Edward Jones em St. Louis, sobre as petroleiras. “Elas aprenderam no passado que ampliar os gastos e derrubar os preços é um tiro no pé.”

Entre em contato conosco e assine nosso serviço Bloomberg Professional.