Análise de Mike McGlone, analista da Bloomberg Intelligence. Inicialmente publicada no Terminal Bloomberg.

Precedente para forças deflacionárias há uma década, o mercado amplo de commodities vem se mantendo à tona graças a um mercado de ações em alta e corre sério risco de um refluxo da maré, a nosso ver. Para que as commodities façam a transição rumo à dianteira da valorização de preços, um enfraquecimento prolongado do dólar é um pré-requisito típico, aliado a fatores que puxem a demanda — especialmente no setor de energia. As verdinhas americanas podem ter atingido o pico, mas as principais forças que lhes servem de suporte desde 2011 — o mercado de ações dos EUA com desempenho superior ao do resto do mundo e rendimentos do Tesouro relativamente altos — continuam intactas. Quanto ao maior potencial de valorização sustentável das commodities, nosso foco continua no setor de metais, especialmente no ouro.

A tecnologia em rápida evolução é como o vento de popa para ações e metais — sopra a favor, mas pressiona os setores de energia e agricultura. A nosso ver, a natureza duradoura da flexibilização quantitativa deve manter o ouro como líder de desempenho.

Commodities acompanham ações em alta e precisam de um pico do dólar

O mercado amplo de commodities vem sendo sustentado por um avanço nas ações e corre alto risco de uma desilusão, em nossa opinião. Os recentes níveis relativamente elevados de muitas commodities — particularmente cobre e petróleo bruto — refletem otimismo, mas precisam da realidade das forças que puxem a demanda e de um pico do dólar para ter sustentabilidade.

Deflação tem efeito dominó no risco das commodities

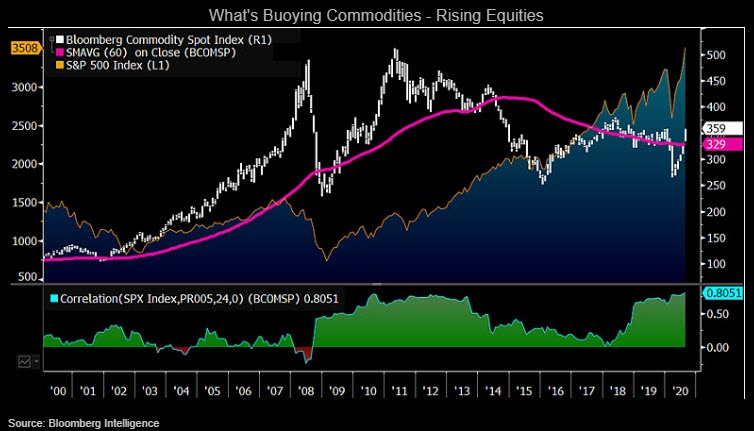

Os riscos permanecem na direção do mercado amplo de commodities, declinando com um beta crescente contra o mercado de ações, em lugar de liderar uma onda inflacionária crescente, a nosso ver. A maior correlação de 24 meses entre o índice Bloomberg Commodity Spot (BCOM) e S&P 500 indica o que mais importa para o setor de commodities. Comparada com a relação anual entre os dois benchmarks — aproximadamente menos 0,10 desde 1960, a leitura mais recente em torno de +0,80 enfatiza a dependência entre os preços das commodities e ações em alta.

Esta proximidade começou com a crise financeira e o advento da flexibilização quantitativa global pelos bancos centrais. A expectativa é de que se mantenha até que os preços das commodities caiam a um plateau baixo o suficiente para impulsionar a demanda, o dólar dê um pico ou se ultrapasse um reset do mercado de ações.

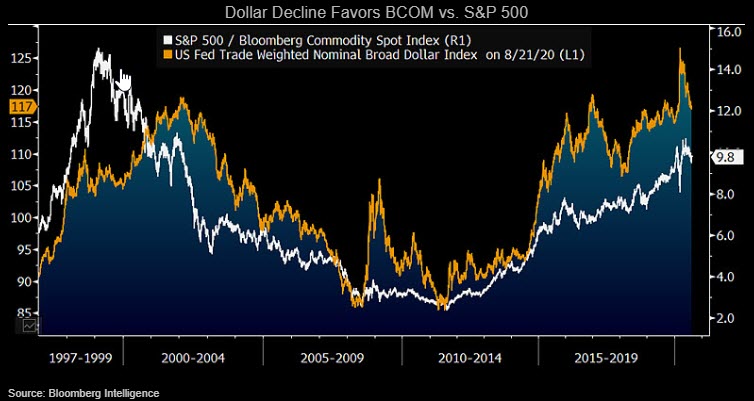

Desempenho acima do esperado das commodities precisa de um pico do dólar

O índice Bloomberg Commodity Spot (BCOM) deve começar a superar o S&P 500 quando o dólar americano cair, se o passado servir como preditor do futuro; porém, os principais indicadores do dólar presentes na última década permanecem intactos. Nosso gráfico revela aparentes tendências de alta duradouras desde 2011 no ratio do BCOM versus S&P 500 e a taxa média ponderada de negociação de dólar. Nossa preocupação é que, se o pilar primário do dólar — o mercado de ações dos EUA — simplesmente parar de avançar ou enfrentar uma tendência de queda seguida de uma reversão para a média, as commodities podem ter desempenho acima do esperado, mas com ambos em queda. É este enrosco que mantém nossa perspectiva pessimista sobre o mercado amplo de commodities, especialmente à medida que os preços parecem elevados em comparação com as tendências de queda ao longo da última década completada no final de agosto.

Rendimentos relativamente altos dos títulos dos EUA são outro ponto de apoio do dólar que permanece sólido, embora enfrentando uma maré global de refluxo.

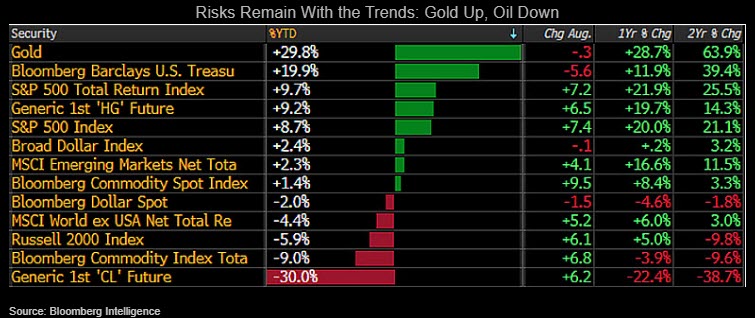

Macroeconomia aponta petróleo vulnerável e avanço do ouro

A análise dos nossos indicadores macroeconômicos aponta riscos de queda do petróleo bruto e avanço do ouro à medida que o final do ano se aproxima, enquanto o mercado de ações continua um indicador-chave. A menos que o S&P 500 consiga sustentar sua trajetória ascendente iniciada em março, acreditamos que a queda do West Texas Intermediate seja superior aos cerca de 30% vistos em 2020, até 31 de agosto. O WTI conseguiu se recuperar de forma considerável das quedas sofridas em abril e está vulnerável ante uma tendência de queda mais duradoura do mercado. O ouro deve continuar avançando na maioria dos cenários, mas tende a acelerar mais se houver flexibilização quantitativa adicional. Um catalisador primário potencial desta tendência seria um roll-over (rolagem) no mercado de ações.

Há maiores riscos de downside (queda) na maioria dos setores de commodities, especialmente energia e metais de base, devido à crescente dependência do mercado de ações em alta.

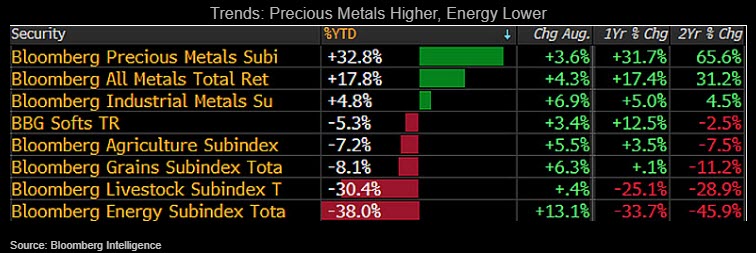

Efeito dominó cada vez mais próximo

Se o petróleo bruto pode continuar flutuando, isto também seria possível para o milho, a soja e a maioria das commodities, colocando em evidência o que vemos como uma vulnerabilidade de downside (queda) até o final do ano o petróleo bruto já vinha em tendência pessimista antes da pandemia e está sendo impulsionado por cortes temporários da OPEP e pelo mercado de ações em alta. O aspecto “temporário” deve ser enfatizado, já que os produtores da OPEP — assim como a maioria dos países nesta recessão global — precisam de receita. Os metais preciosos avançam aproximadamente na mesma medida que o setor de energia recua em 2020, até 31 de agosto, e a tendência deve se manter.

Como a maioria das outras commodities, o cobre se recupera das fortes quedas, enfrentando camadas de resistência em meio a uma trajetória descendente de longo prazo. As probabilidades não favorecem novos períodos de recuperação de tais níveis, particularmente se os ganhos do mercado de ações não continuarem.

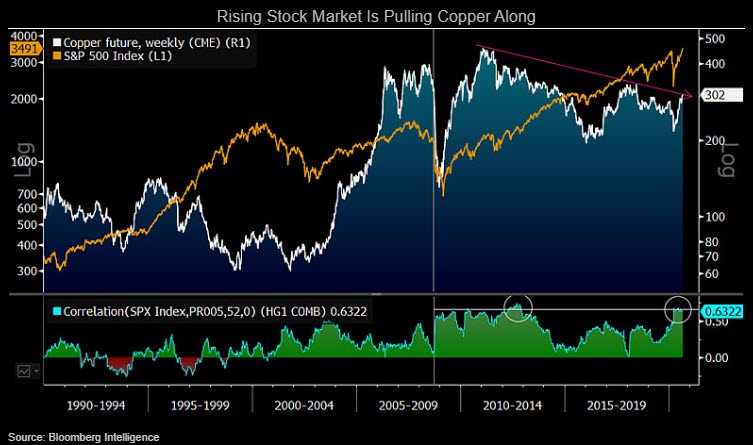

Cobre: alto risco se ações esfriarem

A relação apertada entre o preço do cobre e o mercado de ações eleva os riscos beta do metal ante uma queda no preço das ações. Nosso gráfico mostra que a correlação de 52 semanas entre o cobre e o S&P 500 se aproxima da alta histórica (dados desde 1988), alcançada após a crise financeira. A flexibilização quantitativa contribuiu para um deslocamento dos tradicionais indicadores/motores do preço do cobre na direção do mercado de ações em alta e um afastamento dos fundamentos de oferta e demanda. As ações parecem estar escorando o metal vermelho.

O mais impressionante sobre a crescente correlação é que, apesar da trajetória ascendente do S&P 500, o cobre vem em queda desde 2011. Se houver um roll-over no mercado de ações dos EUA, o metal perde seu pilar de sustentação, mas ações enfraquecidas pressionarão o dólar e vão ajudar o cobre a formar uma base, ainda que a partir de níveis mais baixos.

Dupla maré alta para o ouro: “parede de preocupações” e QE

O ouro está em uma situação win-win, indiferente a um mercado de ações em alta ou em queda, em nossa opinião. O gráfico mostra a volta da tendência de alta no mercado do metal, com a elevação inicial da taxa de juros por parte do FED, em dezembro de 2015, e o preço do ouro avançando cerca de 80%, semelhante ao retorno total do S&P 500, até 24 de agosto. Vale notar que as retenções de ETFs de ouro aumentaram quase o dobro, cerca de 140% no mesmo período. Acreditamos que o crescimento da riqueza via mercado de ações está aumentando a demanda por diversificação e, se as ações continuarem em trajetória ascendente, continuarão a elevar o preço do diversificador de benchmark e a acumular valor.

Se as ações cairem, é provável que ocorra mais flexibilização quantitativa, que é o principal fator de sustentação dos preços do ouro. Não vemos um pico do metal até o nadir da próxima queda do mercado de ações.