Por Rachel Gamarski e Simone Iglesias.

A maior economia da América Latina – o Brasil – está em um encruzilhada. Arrumar as finanças públicas podem abrir portas para um ciclo de expansão próspero; caso contrário, o país corre o risco de se aprofundar em níveis de ratings de crédito de junk e crescimento subpar. Muito depende do dispendioso sistema previdenciário da nação, alvo da primeira pressão legislativa sustentada pelo presidente Jair Bolsonaro e sua equipe econômica. O suporte de parlamentares à reforma da previdência não aconteceu em 2017 sob o mandato do ex-presidente Michel Temer, e os esforços de Bolsonaro já estão estão enfrentando oposição.

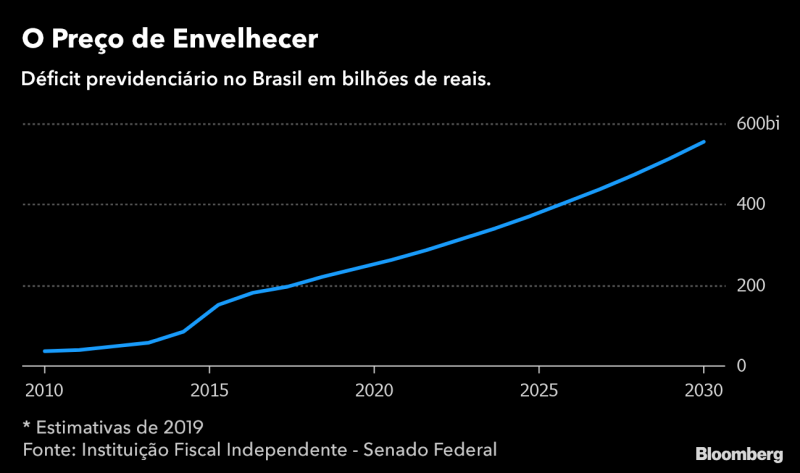

Por que a reforma da previdência é tão importante?

As despesas com pensão do Brasil já são altas em relação a outros países, o rápido envelhecimento da população torna o sistema atual em uma bomba relógio. O Brasil gasta o equivalente a 13% do produto interno bruto em previdência social, bem acima da média de 8% de países do G-20, segundo um relatório do governo publicado em dezembro. O fundo de pensões de trabalhadores do setor privado deve atingir um déficit de 218 bilhões de reais (US$5,7 bilhões) este ano, alta em comparação aos 195,2 bilhões de reais em 2018, enquanto o fundo de funcionários públicos também estará no vermelho. Hoje, a população economicamente ativa no Brasil paga pelas pensões de aposentados, e o número de cidadãos com mais de 65 anos irá subir de 9,5% agora para 25,5% da população em 2060, segundo a agência nacional de estatística.

Qual é o plano de Bolsonaro?

Seu governo, sob o Ministro da Economia, Paulo Guedes, quer estabelecer idades mínimas de aposentadoria — 65 para homens e 62 para mulheres, com um período de transição de 12 anos. Atualmente, a aposentadoria é determinada por uma fórmula que considera tanto a idade quanto o tempo de contribuição, permitindo que alguns trabalhadores possam reivindicar seus benefícios na faixa dos 50 anos. Bolsonaro também implementaria contas de poupança individuais para trabalhadores entrando no mercado de trabalho, para que as gerações futuras sejam responsáveis pela poupança de suas próprias pensões. O objetivo destas e outras medidas é gerar cerca de um trilhão de reais em economia em 10 anos.

Qual tem sido a resposta?

Legisladores disseram que o governo pode esperar oposição sobre pontos importantes, como idade mínima de aposentadoria e períodos de contribuição mais alta para trabalhadores rurais. O governo já alterou parte da lei, incluindo a idade máxima de aposentadoria para funcionários públicos e pagamentos de indenização para funcionários que já se aposentaram sob o plano de pensão estatal. Outras mudanças devem ser feitas para garantir o suporte à medida que o projeto avança no Congresso.

Qual é a situação atual?

O governo perdeu muito tempo devido à falta de comunicação e oposição que atrasou o projeto de reforma da previdência, enviado ao Congresso em 20 de fevereiro como uma emenda constitucional, o que significa que será sujeito a um longo processo de aprovação e um maior escrutínio dos parlamentares. Para passar pelo parlamento, o projeto de lei terá que ganhar o suporte de 308 dos 513 deputados em duas votações distintas. No Senado, precisará ser aprovado por uma comissão e 49 dos 81 senadores em duas votações separadas. Como o Brasil tem mais de 24 partidos políticos, reunir a maioria em uma das câmaras não é tarefa fácil.

O que os investidores esperam ver na reforma?

Investidores reagiram positivamente quando o esboço da proposta foi publicado. Para muitos deles, quanto mais próxima a economia projetada estiver de 1 trilhão de reais, melhor, embora a maioria espere um número final próximo a 600 bilhões de reais. Outro fator importante é o período da aprovação. Embora extremamente improvável, a aprovação no primeiro semestre seria excelente para os investidoresm mas, um cenário mais realista é a aprovação no terceiro trimestre.

O que acontecerá se o projeto não for aprovado?

Não reformar o sistema de pensões provavelmente provocaria uma liquidação gigantesca. Analistas reduziriam suas previsões sobre ativos locais, do mercado de ações a moedas. Agências de ratings poderiam rebaixar o rating da dívida soberana do Brasil para ‘junk’, o que aumentaria os custos de financiamentos do governo, enquanto as pensões consumiriam um percentual maior do orçamento. O banco central provavelmente teria que elevar a taxa de juros de benchmark para diminuir as pressões inflacionárias de um real mais fraco e evitar quedas mais acentuadas na confiança de investidores. Juntos, estes fatores dificultariam ainda mais a lenta recuperação do Brasil em investimentos e crescimento econômico.