Esta análise foi elaborada por Mike McGlone, analista da Bloomberg Intelligence.

As condições para os preços de commodities agrícolas raramente ficam tão ruins quanto em 2018. Mas o Bloomberg Grains Spot Subindex talvez feche o ano com algum ganho. Tensões comerciais, a derrapada das moedas do Brasil e da Argentina e o excepcional ambiente de cultivo no Cinturão do Milho nos EUA devem sucumbir à reversão à média. O trigo está na dianteira de uma potencial recuperação, com normalização de tendências favoráveis à produção. Uma grande dúvida em termos de volatilidade do mercado é a normalização do clima no Cinturão do Milho.

O pior provavelmente ficou para trás em se tratando das exportações de soja dos EUA, que se recuperam enquanto o mundo se ajusta ao quadro de estoques recordes nos EUA e vazios no Brasil. Açúcar e café se destacam negativamente neste ano (acompanhando a moeda brasileira), mas a situação se aproxima de seu ponto mais grave com eleições e riscos de rebaixamento da classificação de risco.

Melhora para cotações dos grãos no horizonte

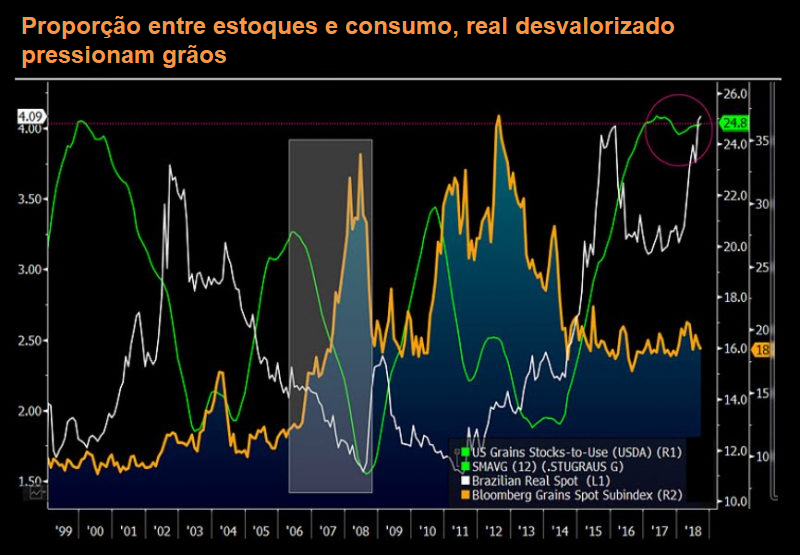

Os preços dos grãos parecem aguardar um futuro melhor. Em um ambiente que inclui maior tensão comercial, proporção entre estoques e consumo nos EUA no maior nível sustentado em cerca de 20 anos e o real batendo em novas mínimas em relação ao dólar, o Bloomberg Grains Spot Subindex acumula alta de 3% em 2018. Seria preciso uma reprise de condições profundamente pessimistas para exercer pressão adicional sobre os preços. Daqui a um ano, o principal fator de pressão sobre a moeda brasileira — a eleição — terá se dissipado. E a temporada de desenvolvimento das lavouras no Cinturão do Milho em 2019 dificilmente será tão boa quanto a deste ano. Algum alívio na tensão comercial daria suporte aos preços.

Em termos agregados, a razão entre os estoques e o consumo de milho, soja e trigo nos EUA está ao redor de 25%, a mais elevada desde 2000. Os números para soja e trigo são mais altos a despeito da seca na Europa e Austrália.

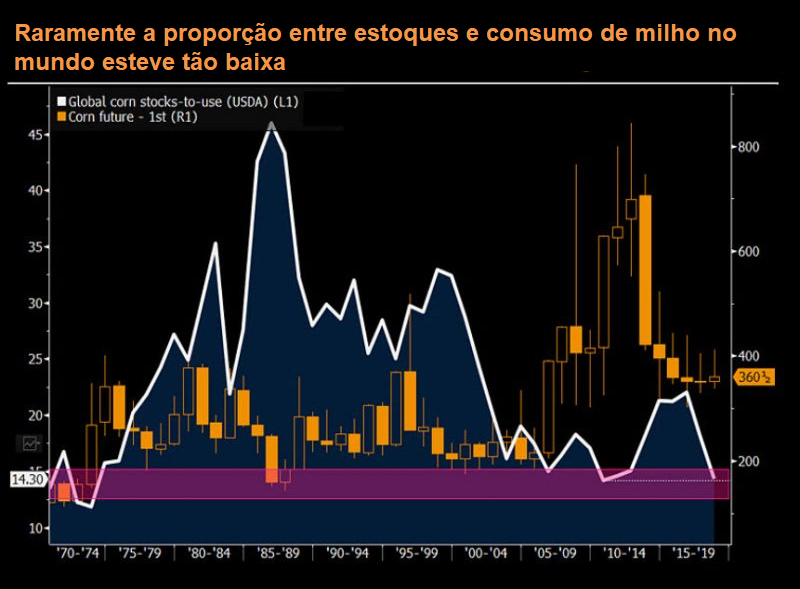

Razão entre estoques e consumo de milho sugere recuperação

A proporção entre estoques e consumo de milho recuou para patamares que costumam dar suporte aos preços. Em 14,3%, a estimativa do Departamento de Agricultura dos EUA (USDA) está próxima da mínima observada após novas regras para o etanol, em 2010. A proporção não andava tão baixa desde o início da década de 1970, quando os EUA exportavam grandes quantidades de grãos para a União Soviética. Em 2010, a razão entre estoques e consumo chegou ao piso de 4,2% e os preços do milho subiram 155% até o pico atingido em 2012.

A razão atingiu um teto de 22% em 2016, quando a cotação do milho chegou ao menor patamar em 10 anos de US$ 3 por bushel. O contrato futuro de vencimento mais próximo ultrapassou a máxima do ano anterior pela primeira vez desde 2012, mas segue pressionado pela produtividade recorde dos milharais nos EUA e pela tensão comercial. A correlação anual entre a proporção entre estoque e consumo e o preço do milho foi 0,68 nos últimos 30 anos. A Lei de Política Energética dos EUA, de 2005, expandiu a produção de etanol.

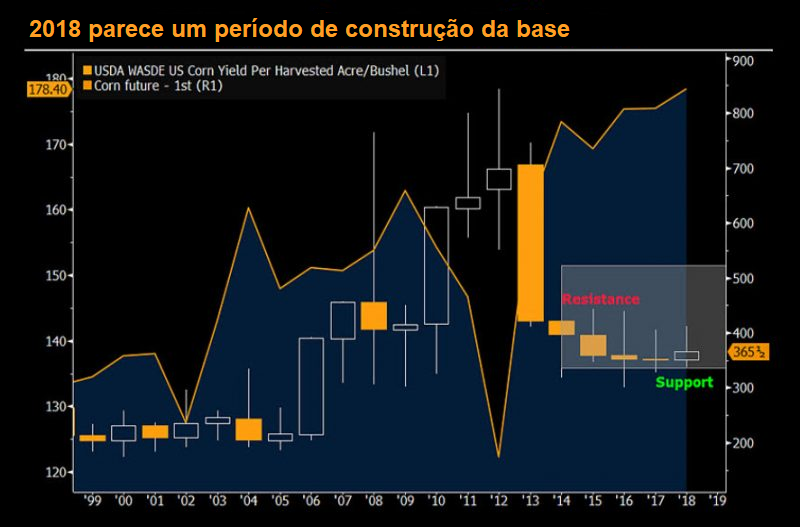

Formação de uma base pode favorecer preço do milho dentro de um ano

No caso do milho, a força divergente é uma conclusão importante e favorece os preços daqui a 12 meses. Algum grau de normalização na produtividade recorde dos milharais nos EUA deve colocar a resistência perto de US$ 5 por bushel (máxima de 2014). Um bom suporte é US$ 3,37, a mínima deste ano. O potencial de ganhos do milho supera os riscos de perdas com o alívio na tempestade quase perfeita que derrubou os preços neste ano. Abaixo do custo de produção, os preços se mantiveram firmes apesar da produtividade recorde nos EUA, das tensões comerciais e da acentuada desvalorização cambial em grandes exportadores como Brasil e Argentina.

Aumentando o risco de um movimento brusco, 2019 seguirá as mais estreitas Bollinger Bands de cinco anos já vistas no mercado futuro de milho como conhecemos (1959). Em sinal de que a demanda vem aumentando em relação à oferta, o contango do milho ficou mais estreito. O contrato futuro de um ano está quase 10% acima do preço frontal.

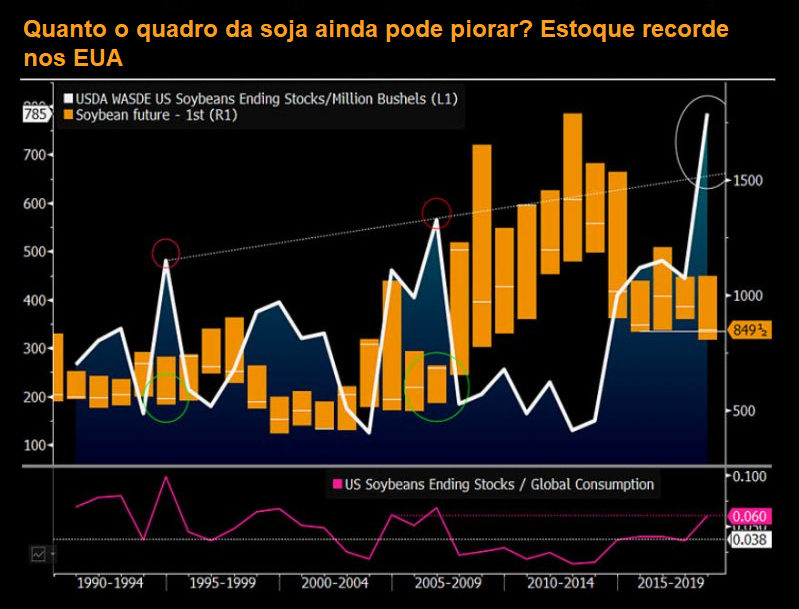

Nível recorde dos estoques marcou piso dos preços em 2016

Talvez o pior tenha ficado para trás para os preços da soja, considerando as conclusões que tiramos da análise de elevações passadas nos estoques nos EUA. A tempestade quase perfeita para derrubar preços se evidencia nos maiores estoques de passagem já vistos nos EUA. Mas no contexto de consumo global, os estoques elevados são similares ao que se observou na disparada de 2006, que estabeleceu importante piso para os preços. Uma excepcional temporada para o desenvolvimento das plantações no Cinturão do Milho, sanções comerciais e depreciação do real e do peso argentino estão por trás desses estoques enormes.

Tempestades perfeitas não costumam durar muito tempo. Nos EUA, a produção de soja (queda de 12% no ano até 11 de setembro, comparado ao ganho de 4% no Bloomberg Grains Spot Subindex) deve recuar em relação a milho e trigo em 2019, a menos que os preços subam. Em um quadro que ilustra o crescimento do mercado de soja, os estoques de passagem nos EUA (cerca de 6% do consumo global) estão no maior patamar desde 2006, mas longe de um recorde.

Trigo pode desencadear recuperação dos preços agrícolas

Com os grãos negociados perto dos níveis fracos de 2014, observa-se uma base mais firme para recuperação sustentada. Na última vez em que o preço do trigo avançou devido à seca, em 2010, foi o início de um período de dois anos de recuperação nos preços agrícolas. Na comparação com o Bloomberg Grains Spot Subindex, o trigo atingiu o nível de 2015, marcante após o pico de 2010. Foi um ponto de ruptura, mas ocorreu em dezembro. Ainda no auge da temporada de desenvolvimento das plantações, a alta do trigo pode ter mais fôlego desta vez do que na ocasião do avanço de 115% até a máxima dos preços dos grãos em 2012.

A seca na Rússia funcionou como catalisador importante da disparada do trigo em 2010. O salto de mais de 40% nas exportações dos EUA sustentou o balanço global. Preços mais altos do trigo levam produtores a semear mais trigo e menos milho e soja. A seca deste ano tem dispersão maior — e a temperatura do planeta não está esfriando…

Açúcar e café desabam junto com o real, mas pior provavelmente ficou para trás

O Bloomberg Softs Spot Subindex está desabando junto com o real, mas novas mínimas da moeda brasileira não se traduzem da mesma forma nas cotações das chamadas soft commodities. A continuação das perdas cambiais pressiona as cotações de açúcar e café, mas o temor associado a eleições e rebaixamento da classificação de risco do Brasil pode estar próximo do extremo — e as posições vendidas em açúcar e café estão perto dos maiores níveis em registro.

Rebaixamento do rating soberano continua sendo risco para nota dos bancos brasileiros

Embora Moody’s, S&P e Fitch tenham perspectiva estável para as notas de classificação de risco do Brasil e dos maiores bancos nacionais, existe a possibilidade de rebaixamento se não houver reformas fiscais importantes. As agências pioraram as notas do governo e dos bancos diversas vezes desde 2015 por causa da fragilidade fiscal, do aumento da dívida pública e da não implementação da reforma da previdência. O rating soberano ainda representa a maior restrição às notas de crédito de Itaú Unibanco, Banco Bradesco e Banco do Brasil.

A S&P alinha a nota soberana à dos três bancos (BB-). Já a nota da Moody’s para o Itaú está um nível abaixo da nota do País (Ba3). Por outro lado, a Fitch dá a Itaú e Bradesco notas um nível acima da nota soberana (BB), elogiando o perfil de crédito e a posição de mercado de cada um.