Análise de Alison Williams, analista sênior de setor da Bloomberg Intelligence, e Neil Sipes, analista de setor da Bloomberg Intelligence. Exibida antes no Terminal Bloomberg.

Os preços das ações e títulos subiram no primeiro trimestre depois de um balanço melhor do quarto trimestre. Este aumento pode ajudar a estabilizar a perspectiva de receita dos gestores de ativos e patrimônios, embora a queda das últimas semanas demande atenção. Comparações com os valores mais altos dos ativos no mesmo período do ano passado ainda sãp complicadas. Preços melhores podem ajudar a atuação dos bancos de investimento, mas um ressurgimento da volatilidade possa representar riscos.

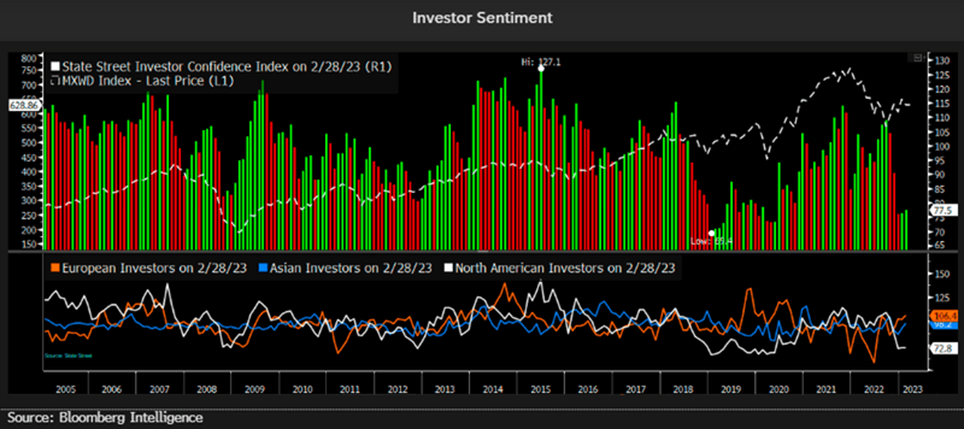

Ásia e Europa impulsionam melhoria no sentimento institucional

O apetite de risco dos investidores institucionais teve uma leve melhora em fevereiro, segundo o Índice de Confiança de Investidores da State Street. O sentimento asiático e europeu melhorou, mas se manteve relativamente estável na América do Norte. A Europa continua sendo a mais otimista após um salto em dezembro.

BlackRock, Invesco, T. Rowe Price e Franklin Resources estão entre as maiores gestoras de ativos do mundo, juntamente com DWS Group, que tem como controlador majoritário o Deutsche Bank e unidades do JPMorgan, Goldman Sachs, Morgan Stanley e UBS. O sentimento dos investidores e as alocações de ativos têm grandes implicações no setor.

Preços das ações colaboram com a receita de bancos e gestores

Os mercados de ações geralmente estão mais altos no primeiro trimestre, embora algumas quedas nas últimas semanas demandem a atenção dos gestores de ativos e bancos de investimento globais. Os preços mais altos geralmente são positivos para emissões e negociações, bem como para a gestão de ativos e patrimônios — com efeitos diretos sobre os valores do portfólio e das taxas, potencialmente influenciando os investimentos. Até o momento, as ações globais subiram 5,7% no primeiro trimestre, conforme medição feita por MSCI ACWI, após uma queda de 19,8% em 2022. S&P 500, Nasdaq e Dow Jones nos EUA, assim como Stoxx 600 na Europa, subiram de 1-12%, enquanto Nikkei subiu 7%, Shenzhen Composite da China 9% e Hang Seng 4%. O índice de mercados emergentes da MSCI aumentou 3%.

Os preços globais no primeiro trimestre estão em média 7% acima do quarto trimestre, com base no MSCI ACWI, 10% abaixo do ano anterior.

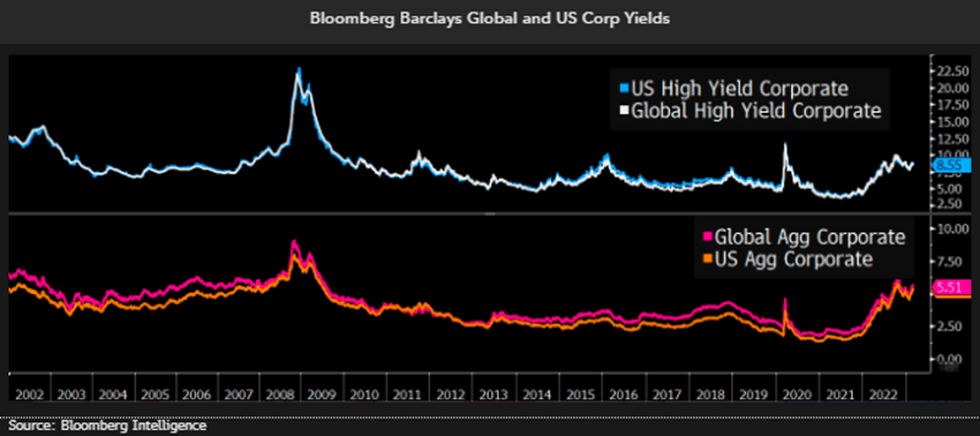

Os altos rendimentos nos EUA e no mundo subiram nas últimas semanas

A diminuição dos spreads de crédito e dos rendimentos pode ser algo positivo para gestores de ativos de renda fixa, já que os preços mais altos ajudam a aumentar o valor dos ativos e das taxas. A volatilidade pode ameaçar os fluxos de fundo. As negociações e subscrições bancárias geralmente se beneficiam de rendimentos mais baixos, embora spreads muito apertados possam limitar o lucro de trading. Os rendimentos e os spreads estão mais altos nas últimas semanas, e os rendimentos dos títulos privados com grau de investimento dos EUA e globais subiram entre 8-9 pontos base no primeiro trimestre até hoje, enquanto os altos rendimentos ainda são 41-43 pontos base mais baixos. Os spreads dos títulos privados com grau de investimento dos EUA e globais diminuíram entre 10 e 15 pontos base, enquanto os altos rendimentos americanos e globais diminuíram 72-76 pontos de base, de acordo com os índices da Bloomberg.

O índice Bloomberg Global Aggregate Corporate subiu 1% no primeiro trimestre, após uma queda de 16,1% em 2022.