Os especialistas de mercado da Bloomberg, Jess McConaghie, Ming Lee, Alison Hor e Keith Gerstein contribuíram para este artigo. Os dados utilizados estão disponíveis no Terminal Bloomberg.

Contexto

As atividades das empresas de private equity em 2022 esfriaram consideravelmente desde o “boom” das fusões e aquisições de 2021, uma vez que a dívida é a principal fonte de capital utilizada para financiar suas transações. Enquanto as empresas americanas de private equity se preparam para uma possível distribuição de capital, que parecem ter estocado para os anos 2022 e 2023, as abordagens podem ser diferentes para suas contrapartes globais. A utilização de dívidas para transações e aquisições estratégicas pode resultar em um cenário bastante diferente no próximo ano, tanto em quantidade quanto em qualidade.

O problema

O setor de Private Equity depende de oportunidades. IPOs, fusões e aquisições, e recompras corporativas são os meios pelos quais o setor investe capital e dívidas para seu crescimento financeiro.

América do Norte

A Apollo Global Management, como muitas das empresas de private equity neste trimestre, pretende alocar mais de seu dry powder (valor em caixa e equivalentes de caixa que ainda não foi investido) em futuras operações, em andamento ou propostas. Os números de dry powder para os próximos 5 trimestres devem cair exponencialmente, com o primeiro trimestre de 2023 apresentando uma estimativa de US$ 21,9 bilhões (menos da metade do valor divulgado no segundo trimestre de 2022). A utilização deste capital disponível destaca a rápida descarga de ativos relacionados a dinheiro (caixa) e o tímido uso da dívida para financiar as transações. O alto ratio de dry powder em relação aos ativos sob gestão (AUM) da Apollo – atrás apenas da Blackstone – no segundo trimestre de 2022, sugere um enorme sucesso na captação de recursos, o que permite que a empresa se beneficie de novos investimentos no segundo semestre. Grandes quantidades de capital não comprometido abrem caminho para as empresas de private equity capitalizarem em aquisições, onde os grandes bancos são forçados a desacelerar financiamentos durante momentos de inflação e taxas de juros mais elevadas.

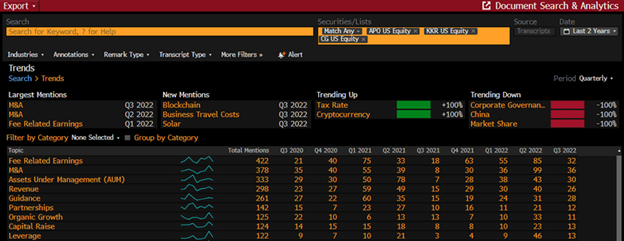

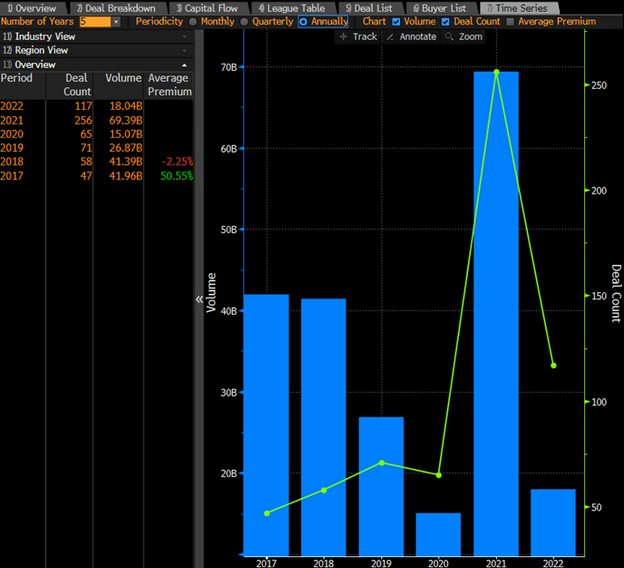

A redução gradual de IPOs na primeira metade de 2022 resultou em mais oportunidades de aquisições pelas empresas de private equity, que agora também apresentam um período de desaceleração. O valor de IPOs caiu 85% nos EUA, 65% na região EMEA e 48% na região Ásia-Pacífico, o que representa um enfraquecimento do mercado e um momento de oportunidades para o setor de private equity na tabela LEAG <GO> no Terminal. Dado o aumento da inflação e das taxas de juros este ano, estas empresas de private equity estão relativamente cautelosas em suas perspectivas otimistas para 2022. No primeiro trimestre de 2022, as fusões e aquisições foram mais ativas para os fundos de private equity APO, KKR, BX, CG, ARES, IEP e BRDG, que se concentraram em empresas de tecnologia e imobiliárias em termos de transações propostas e realizadas, mas enfrentaram declínios.

Ásia-Pacífico

Há uma estratégia de investimentos mais conservadora no âmbito de private equity na região da Ásia-Pacífico (APAC). Quanto à empresa japonesa Softbank, ela adota abordagens mais defensivas em seus investimentos recentes. (NSN RBSNFVDWLU68). Houve grandes quedas nos montantes de investimento aprovados na Vision Funds, passando de US$ 20,6 bilhões no primeiro trimestre de 2021 para apenas US$ 0,6 bilhão no primeiro trimestre de 2022, o que define o passo até o fim do ano (DOCV PRES WC002988951284). A adoção da abordagem defensiva serve para manter a disciplina financeira, já que o Softbank registrou um prejuízo líquido de 1,7 trilhões de ienes no último ano fiscal, em contraste com as estimativas do mercado de um lucro de 573 bilhões de ienes.

A queda global no volume e no número de transações em 2022 comprovou ainda mais a abordagem cautelosa. Até agosto, o Softbank havia atingido aproximadamente 46% do número de transações de 2021, e apenas cerca de 26% do volume de transações (em JPY). Isto apesar da depreciação do JPY, o que poderia ter provocado um aumento no volume. O Softbank é relativamente mais ativo que suas contrapartes norte-americanas em termos de número e volume de operações realizadas, mas o volume ainda está longe do frenesi anterior, o que também sugere que o tamanho das transações, em média, é menor.

Monitoramento e medidas

A função Dados Financeiros (MODL) da Bloomberg permite que os investidores monitorem os níveis atuais de dívida de uma empresa. Até o fim do ano, a empresa de private equity Blackstone prevê um aumento nos níveis de dry powder, que pode ser utilizado no futuro, e nas alocações de capital para todas as linhas de negócios, exceto private equity. No futuro, as empresas de private equity poderão se concentrar em investimentos mais seguros, onde acreditam que os fluxos de caixa se manterão estáveis e o setor permanecerá atraente, como algumas empresas americanas já começaram a fazer. Para acompanhar como os brokers esperam que as empresas armazenem e distribuam capital, utilize a busca {BX US Equity MODL<GO>} e selecione o período “Anual”.