Artigo escrito por Scott Johnson. Exibido antes no Terminal Bloomberg.

Fevereiro pode ter trazido um novo obstáculo à desaceleração da inflação nos EUA. A previsão mais recente da Bloomberg Economics está em linha com as expectativas de aceleração do IPC global (headline) no comparativo mensal. De forma notável, os swaps de inflação sinalizam uma impressão ligeiramente mais forte. Nossos economistas dos EUA veem efeitos sazonais em ação, e pode haver boas notícias se IPC de base diminuir conforme previsto. Ainda assim, nossos modelos sugerem que a maior parte do excesso de inflação remanescente reflete fatores persistentes impulsionados pela demanda. Os formuladores de políticas do Fed precisarão de mais certeza sobre os dados para avançar com os cortes nas taxas.

IPC dos EUA pode subir com o gás, e o básico pode cair com carros usados

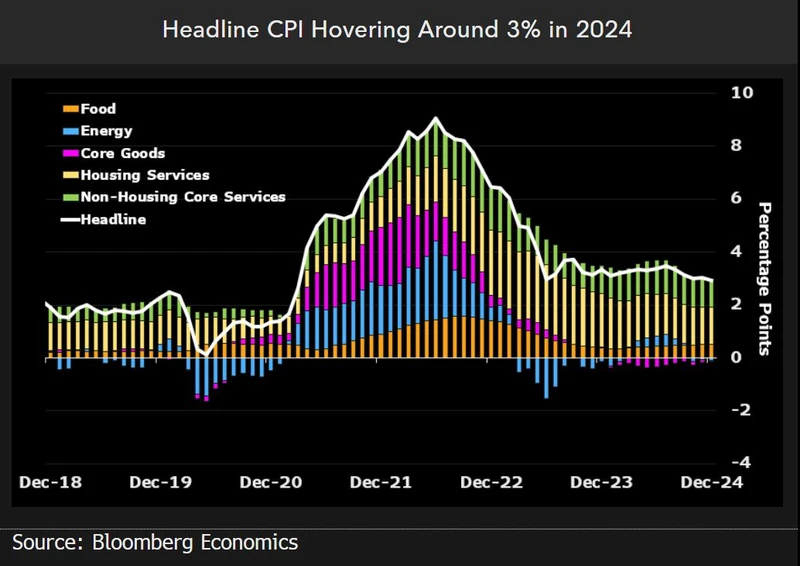

Esperamos que a inflação do IPC básico de fevereiro, prevista para 12 de março, aumente 0,4% em relação ao mês anterior (em comparação com 0,3% anteriormente), impulsionada pelos preços da gasolina. No entanto, o básico [IPC] da inflação provavelmente diminuirá para 0,3% (em comparação com 0,4% nos últimos dados disponíveis), com os bens essenciais – especialmente os preços dos carros usados – impulsionando a desinflação. Em uma base anual, a inflação global e o núcleo da inflação provavelmente registrarão valores de 3,2% e 3,7%, respectivamente, em fevereiro (ante os 3,1% e 3,9% do período anterior).

O aluguel equivalente dos proprietários (OER, na sigla em inglês) foi surpreendentemente mais alto em janeiro, mas acreditamos que se trata principalmente de ruido. Os aluguéis no mercado sugerem que tanto a inflação no OER quanto nos aluguéis primários deve cair ao longo de 2024, com a inflação geral de moradia caindo para 4,0% até o fim do ano.

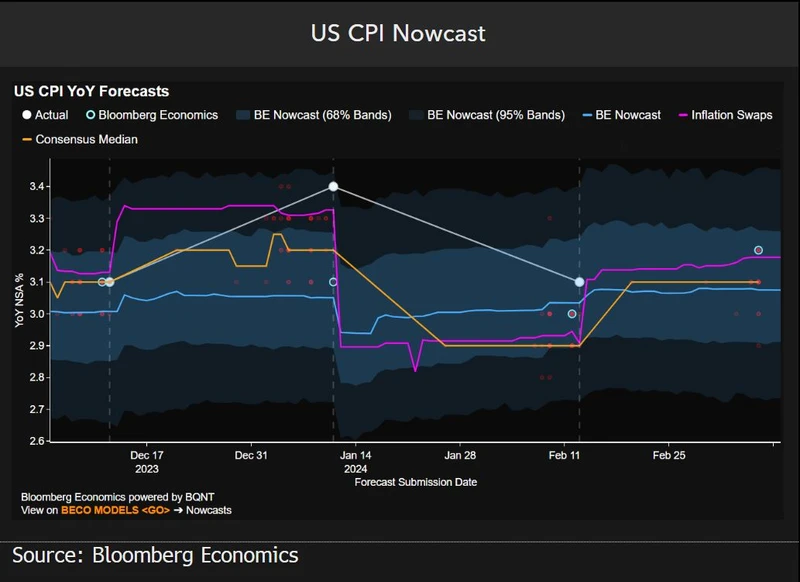

Previsão coloca a inflação do IPC dos EUA em 3,1% para fevereiro, e o núcleo em 3,7%

A previsão mais recente da BE para o IPC de fevereiro corrobora em grande parte as expectativas de consenso tanto para o índice global quanto para o núcleo. Nosso modelo aponta para uma leitura geral de 3,1% em relação ao ano anterior, sem alterações em relação a janeiro. Em uma base mensal, prevê-se um aumento de 0,4%, acima de 0,3% do mês anterior. Para os preços básicos, nossa projeção é de 3,7% no comparativo anual, abaixo dos 3,9%, e de 0,3% no comparativo mensal, abaixo do 0,4% de janeiro. Os mercados estão observando uma aceleração mais acentuada, com os preços de swap subindo 0,5% em relação ao mês anterior e 3,2% em relação ao ano anterior.

Durante um período de avaliação de 2012-2022, a leitura final prevista para o mês apresenta um erro padrão de 0,2 ponto percentual.

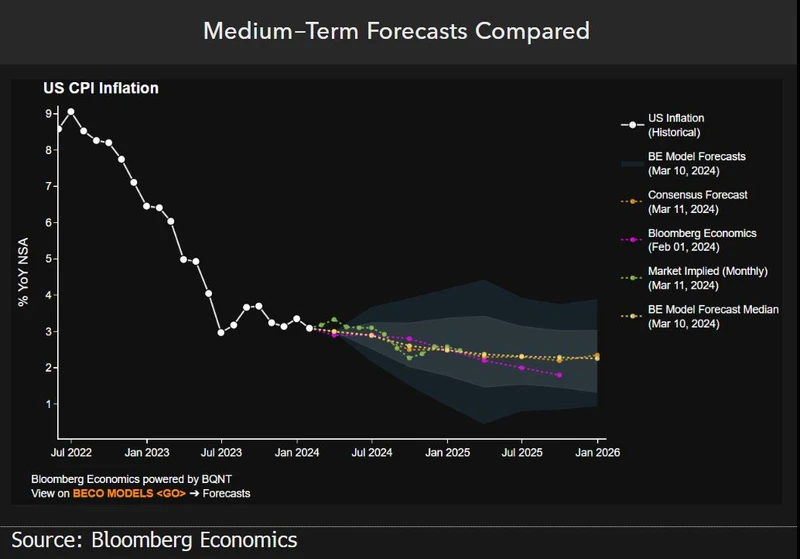

Mercados veem uma desaceleração da inflação nos EUA, mas com obstáculos pela frente

Além dos dados de fevereiro, espera-se que a inflação nos EUA continue desacelerando no médio prazo. Nossos economistas dos EUA e as previsões de consenso mostram o IPC em uma média de 2,5% no comparativo anual no quarto trimestre de 2024, abaixo dos 3,2% do fim do ano passado. Esse patamar também está em linha com a mediana em um modelo da BE condicionado às previsões de crescimento e dos preços das commodities. Mas vale a pena observar o panorama mensal dos mercados. As previsões retiradas da precificação dos swaps sugerem que a inflação pode acelerar ainda mais para 3,3% em março antes de retomar a desaceleração.