Por Josué Leonel e Patricia Lara.

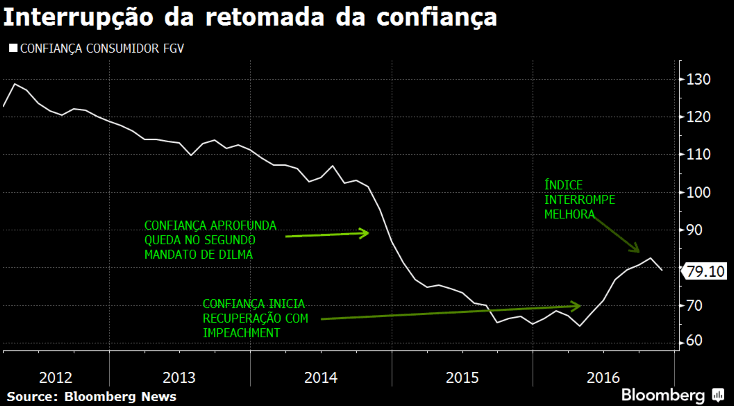

A melhora de expectativas promovida pelo impeachment de Dilma Rousseff e pelas reformas propostas pelo governo Michel Temer foi interrompida. Mais um sinal desta pausa veio nesta quinta-feira com o índice de confiança do consumidor, que teve a primeira queda em sete meses em novembro.

Duchas frias semelhantes já tinham ocorrido com a queda do índice de confiança da indústria e os cortes das projeções do PIB de 2017 pelo mercado e o próprio governo. E o PIB do terceiro trimestre, que sai na próxima semana, embora seja um dado “retrovisor”, também não deve trazer boas notícias. No médio e longo prazo, as reformas são vistas pelo mercado como a saída definitiva para a volta do otimismo. No curto prazo, a resposta pode vir do Banco Central.

A piora das expectativas sobre a retomada da economia ajudou a ressuscitar, ainda que parcialmente, as apostas em um corte maior da Selic no Copom da semana que vem. Após o abalo inicial provocado no mercado pela eleição de Trump nos EUA, o mercado de juros futuros reduziu a precificação de corte da Selic, que estava em 34 pontos, para 25, passando a cravar, assim, que o BC manteria o ritmo de redução em 0,25 pp. Com os sinais mais recentes de estabilização do dólar, combinados aos dados fracos da economia, a precificação de corte voltou a subir, atingindo 30 pontos.

Embora a manutenção do corte de 0,25 pp ainda seja hipótese mais provável, não dá para descartar uma redução mais agressiva, de 0,50 pp, diz Paulo Gala, estrategista da Fator Corretora. “As reformas têm reflexo no longo prazo. Mas, no curto prazo, o que pode estimular a economia é o corte do juro, que tem efeito direto, por exemplo, para quem tem dívida no cartão de crédito.”

Mesmo os investimentos de longo prazo, que poderiam ser atraídos para o país com as reformas fiscais, estariam sendo contidos pela elevada ociosidade. Se mesmo as indústrias já existentes estão parcialmente paradas, o empresário não faz investimento novo. Ao mesmo tempo, o elevado desemprego e o alto endividamento inibem o consumo do trabalhador. Neste quadro negativo para a atividade, o juro real no nível de 7% torna-se um fardo pesado demais, diz Gala.

O mercado ainda evita previsões mais dramáticas para 2017, mas é evidente que as projeções para o crescimento do PIB caíram de patamar. Se antes iam de 1% a 2%, agora 1% caminha para ser o teto. “Falar em recessão em 2017 é muito forte, mas o risco atual é de a economia crescer menos do que o esperado”, diz Solange Srour, economista-chefe da ARX Investimentos. “O PIB deve crescer entre 0,5% e 1% em 2017, com o mundo mais incerto e reformas tendo impacto no médio prazo.”

A comunicação cautelosa do BC é um dos fatores que direcionam a expectativa do mercado para o BC manter o ritmo de corte da Selic neste momento. Mas o hiato do produto, que ocorre quando o PIB cresce abaixo do seu potencial, pode levar o BC a acelerar o passo no ano que vem. Para Solange, com o Brasil fazendo reformas e o hiato no patamar em que está, o juro real do Brasil hoje está “fora do lugar”.

Para alguns analistas, a incerteza com as políticas do novo presidente americano também deve ajudar a levar o Copom a manter a cautela na próxima semana. Superado o efeito Trump e tendo as reformas mais adiantadas em 2017, porém, o sinal poderá estar verde para o BC cortar mais a Selic. “A aprovação da regra do teto será essencial para o ritmo de corte passar de 0,25 pp para 0,50 pp. E, se passar a Previdência, a Selic chegar a 10% será bem mais fácil de imaginar”, diz Sérgio Vale, economista da MB Associados.

Entre em contato conosco e assine nosso serviço Bloomberg Professional.