Análise realizada por Damian Sassower, estrategista chefe de crédito para mercados emergentes da Bloomberg Intelligence, e por Ira F. Jersey, estrategista de taxas da Bloomberg Intelligence. Exibido antes no Terminal Bloomberg.

O aperto da política dos bancos centrais começou a desacelerar à medida que as expectativas de inflação e de crescimento diminuem na maioria das principais economias do mundo. As expectativas de desempenho de renda fixa na Bloomberg Intelligence responderam positivamente – todas as 13 classes de ativos sob cobertura apresentaram um aumento trimestral nas projeções de retorno total de 12 meses.

Simplicidade em face do enfraquecimento do impulso inflacionário

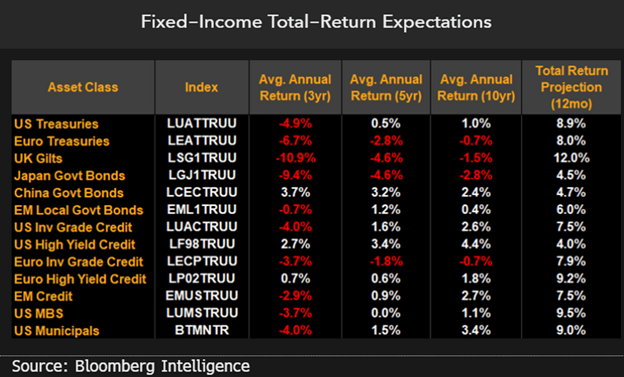

As expectativas de desempenho para a renda fixa mundial crescem globalmente, já que todas as 13 classes de ativos sob cobertura da Bloomberg Intelligence apresentaram um aumento trimestral nas projeções de retorno total de 12 meses. As classes que podem liderar o universo da renda fixa são os títulos “gilt” do Reino Unido (para os quais prevemos um aumento de 12%), as hipotecas dos EUA (9,5%), os títulos europeus de alto rendimento (9,2%) e os títulos municipais (9%). Por outro lado, projeta-se que os títulos de alto rendimento dos EUA (alta de 4%), os títulos do governo japonês (4,5%), os títulos do governo chinês (4,7%) e a dívida local de mercados emergentes (6%) devem acompanhar seus peers de renda fixa no período de 12 meses até junho de 2024.

Os bancos centrais não apresentam mais um aperto tão agressivo, fazendo com que os participantes do mercado de títulos se preparem para pivôs dovish na política monetária. Os diferenciais de taxas de juros reais entre a Europa e os EUA podem se estreitar ainda mais, com a dívida não denominada em dólar bem posicionada para se beneficiar.

Portfólios ideais oferecem uma assimetria aprimorada

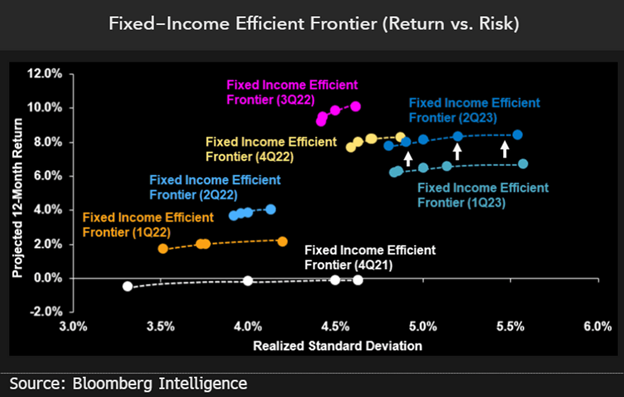

Nossa fronteira de eficiência de renda fixa exibe uma melhor assimetria entre risco e retorno, já que os índices de Sharpe subjacentes refletem expectativas de retorno total mais elevadas e uma taxa livre de risco mais estável. Em todas as combinações ideais de portfólio ao longo da fronteira de eficiência, os títulos do Tesouro, as hipotecas e os títulos municipais dos EUA têm a alocação máxma possível. Por outro lado, os títulos do governo japonês e a dívida local de mercados emergentes recebem a alocação mínima permitida em todos os portfólios ideais ao longo da fronteira.

Nossa análise central emprega estimativas de rendimento para os títulos do Tesouro dos EUA de 2,98% (dois anos), 3,05% (cinco anos), 3,11% (10 anos) e 3,40% (30 anos) ao calcular previsões de retorno total de 12 meses para nossa fronteira de eficiência (azul escuro). Clique no item para construir portfólios de variância média ideais, conforme projetado pelo economista americano Harry Markowitz.

Investidores à procura de retorno deveriam considerar o crédito europeu

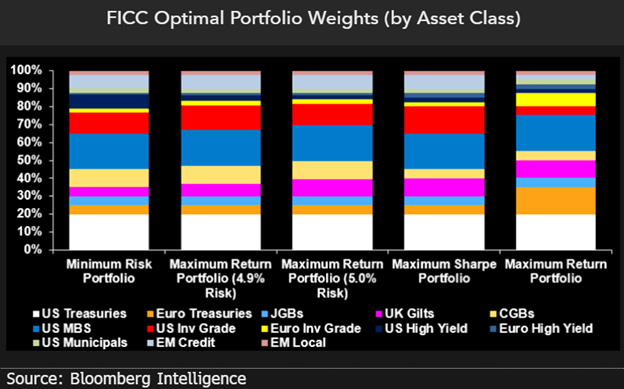

Os investidores que buscam maximizar os retornos totais podem considerar trocar a dívida de alto rendimento e de grau de investimento dos EUA por crédito denominado em euros. Com base em nossas projeções de 12 meses, o crédito europeu de alto rendimento e de grau de investimento deve assumir uma parcela maior de exposição dos portfólios, conforme os investidores adicionam risco, com suas ponderações combinadas chegando a quase 10% do portfólio de retorno máximo. Por outro lado, os créditos de alto rendimento e de grau de investimento dos EUA combinados equivalem a apenas 7,5% do portfólio de retorno máximo, abaixo dos 19,1% do portfólio de risco mínimo.

As classes de ativos não denominadas em dólar representam apenas 31% do portfólio de risco mínimo, mas este número sobe para 47,5% quando os investidores optam por maximizar os retornos totais. Os títulos do Tesouro europeus e títulos “gilt” do Reino Unido combinados correspondem a apenas 10% do portfólio de risco mínimo, mas a exposição sobe para 25,2% no portfólio de retorno máximo.

Carry oferece um melhor suporte para altistas nos títulos

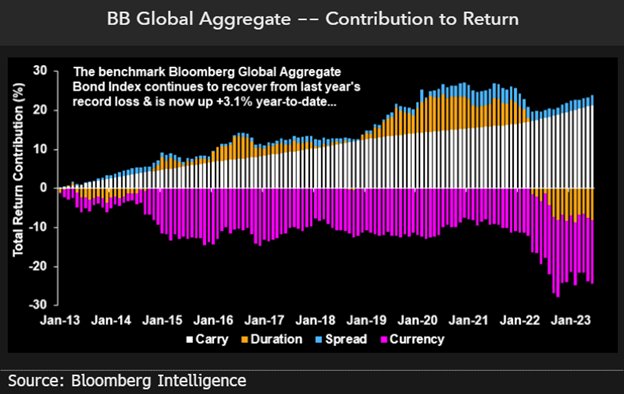

As expectativas de queda no crescimento e na inflação são otimistas para investidores diversificados de renda fixa, mas o desempenho do ano atual é grande parte uma função do carry. O índice Bloomberg Global Aggregate Bond subiu 3,1% em 2023, conforme o índice de referência continua a se recuperar do prejuízo recorde de 16,3% no ano passado. Os retornos no acumulado do ano são em grande parte uma função do tempo, com o carry entregando 181 pb de atribuição positiva. O risco de crédito (spread) é responsável por 23 pb de alta em 2023, com a queda dos rendimentos de títulos (duração) contribuindo com outros 19 pb de atribuição positiva.

O movimento cambial é responsável por 62 pb de queda no ano, já que o mercado spot de FX continua sendo o maior risco enfrentado pelos credores globais. No momento, o índice está com um prejuízo de 1,4% desde dezembro de 2012, com o mercado de câmbio sendo responsável pela maioria da atribuição negativa.

Aposta na força do mercado de títulos de base ampla

O rali da renda fixa mundial pode se estender para o segundo semestre de 2024, já que todas as 13 classes de ativos sob cobertura da Bloomberg Intelligence devem oferecer um retorno total positivo nos próximos 12 meses. Das 13 classes de ativos de renda fixa sob cobertura, 12 registraram alta no ano, lideradas pelos títulos de alto rendimento europeus (alta de 10,6%), dívida local de mercados emergentes (8,8%), títulos de grau de investimento europeus (8,1%) e títulos do Tesouro europeu (7,5%). A força do mercado de títulos de base ampla contrasta fortemente com o ano passado, quando nenhuma classe de ativos de renda fixa gerou um retorno positivo no ano como um todo, e 12 das 13 classes de ativos registraram perdas de dois dígitos.

Os títulos do governo japonês (com queda de 3%) têm o pior desempenho dentre as classes de ativos de renda fixa em 2023, seguidos pelos títulos do governo chinês (alta de 0,4%), títulos do Tesouro dos EUA (alta de 1,7%) e hipotecas dos EUA (alta de 2,1%).