Por Sebastian Boyd e Laura Millan Lombrana.

Os chilenos querem um novo sistema de pensão porque o que eles têm não paga o suficiente. Isso significa mais poupanças em busca dos ativos do país, e pode pressionar para baixo os yields de longo prazo dos bonds, já próximos de suas mínimas históricas.

Desde que eles foram criados em 1981, durante a ditadura de Augusto Pinochet, os fundos privados de pensão acumularam US$ 172 bilhões em ativos sob gestão, metade dos quais investidos em um mercado de renda fixa de US$ 143 bilhões. Os pagamentos são o segundo mais baixo para a OCDE (Organização para a Cooperação de Desenvolvimento Econômico), após o México.

Quando o sistema de pensão privada foi montado, seus fundadores disseram que pagaria até 70% do salário final dos poupadores. Mas agora que a geração que começou a pagar 35 anos atrás está se aposentando, eles estão recebendo cerca de metade disso.

Centenas de milhares de manifestantes no mês passado pediram por mudanças no sistema.

A presidente Michelle Bachelet, que tem visto sua popularidade cair, tem proposto contribuições ao sistema por empresas e um aumento na rede de segurança do governo para aposentados.

“Nós precisamos tentar aumentar as pensões, e esse aumento nas pensões tem que ser tanto agora quanto no futuro”, disse o ministro de Finanças Rodrigo Valdes em uma entrevista de 13 de setembro em seu escritório, em Santiago.

Ele sabe que enfrenta desafios. No momento, chilenos com emprego em tempo integral colocam 10% de seus salários em contas gerenciadas para eles por gestores de fundos, conhecidos como AFPs. Oponentes do sistema querem liquidar totalmente os AFPs. Outros argumentam que a idade de aposentadoria deve ser colocada de volta. Mais uma opção é para os empregados contribuírem mais 5%, ou para o Estado estabelecer seu próprio gestor de fundos, ou um fundo estatal de pensão semelhante ao gigante norueguês de US$ 900 bilhões.

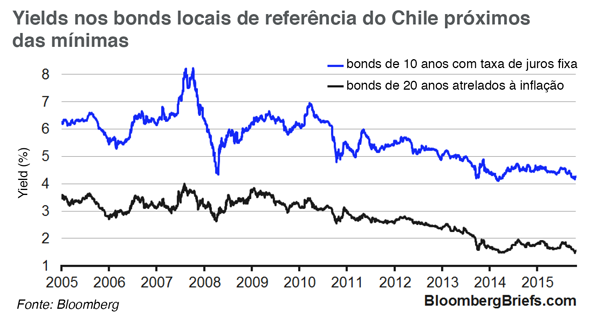

O yield nos bonds soberanos de 10 anos com taxa fixa caíram para 4,17% em 8 de setembro, o menor nível em 18 meses, próximo à mínima histórica de 4,15%. O yield nas notas de 20 anos atreladas à inflação alcançaram uma mínima histórica de 1,46%.

Um aumento de cinco pontos porcentuais nas contribuições das pensões acrescentaria cerca de US$ 5 bilhões em ativos ao sistema e poderia cortar os yields de 10 anos entre sete e 22 pontos-base, dependendo da proporção dos novos ativos que forem para a renda fixa, de acordo com o research do BBVA. Mesmo aumentando as contribuições dos trabalhadores ou ampliando a idade de aposentadoria, significaria mais recursos que precisam ser investidos.

“Simplesmente, aumentar as contribuições significa mais ativos sob gestão”, afirmou Jorge Selaive, economista-chefe do BBVA em Santiago.

Gestores de fundos de pensão provavelmente se tornarão mais avessos ao risco, favorecendo posições em moeda local em detrimento da moeda estrangeira e renda fixa sobre ações, disse Selaive.

Eles já são conservadores. A grosso modo, um quarto de seus ativos sob gestão foram investidos em banco central e bonds soberanos em agosto, acima dos 11% de cinco anos atrás. Isso significa que fundos de pensão, e as seguradoras de vida que vendem anuidades de pensão, são os participantes dominantes no mercado primário para bonds de longo prazo do governo e do banco central. No último leilão dos bonds soberanos de 20 anos atrelados à inflação, os fundos de pensão e seguradoras compraram 86% das notas oferecidas.

Não há garantia de que ativos extras seriam investidos no Chile, disse Valdes, e parte do dinheiro levantado precisaria ser pago logo para incrementar as escassas pensões para os atuais aposentados.

“Não será fácil para conseguir um acordo sobre isso”, disse Valdes. “Nós temos que concordar sobre a quantidade de poupança adicional e como ela será distribuída, quem é o detentor final dessas poupanças.”