Análise por Sarah Jane Mahmud, analista sênior da Bloomberg Intelligence. Exibida pela primeira vez no Terminal Bloomberg.

Os bancos enfrentam seu maior desafio regulatório em décadas com a aposentadoria do benchmark mundial mais utilizado para taxas de curto prazo — a Taxa Interbancária de Londres (LIBOR) — no fim de 2021, e para algumas configurações em USD em 30 de junho de 2023. Em nossa opinião, a transição para uma taxa livre de risco irá gerar enormes riscos operacionais e de conduta que podem gerar multas, litígios e perda de participação de mercado. Os bancos da Ásia, especialmente em mercados emergentes, estão entre os mais expostos, em grande parte devido ao cenário regulatório fragmentado da região e ao uso pesado da LIBOR em dólar para índices locais.

Prestes a ser aposentado, o benchmark sustenta cerca de US$400 trilhões em produtos financeiros em todo o mundo, incluindo títulos, empréstimos e derivativos.

Pressão regulatória para remover a dependência da LIBOR pode incomodar os bancos. A transição da Taxa Interbancária de Londres (LIBOR, na sigla em inglês) pode ser considerada um dos maiores esforços regulatórios para bancos, com uma série de desafios operacionais e de compliance. Apesar do redirecionamento de recursos operacionais devido à Covid-19, é improvável que os bancos adiem a aposentadoria da LIBOR, embora haja espaço para certas exceções contratuais, em nossa opinião.

Covid-19 afeta os trâmites, mas sem grande impacto

Com recursos redirecionados para tarefas operacionais críticas durante a pandemia, credores enfrentam um cronograma apertado para se afastar da LIBOR até o final de 2021 ou, para algumas configurações em USD, até o prazo estendido de 30 de junho de 2023, o que permite que mais contratos antigos vençam antes do término do benchmark. Ainda assim, reguladores do Reino Unido seguem comprometidos em remover o benchmark até lá, o que significa que credores mundiais devem ativamente desenvolver novos produtos e interagir com os clientes.

No Reino Unido, espera-se concluir a conversão de todos os contratos LIBOR em GBP com maturidade a partir de 2022 até o fim do 3º trimestre e, se não for viável, garantir que fallbacks mais robustos sejam adotados. Há consultas ainda em andamento para contratos antigos mais complicados — o tempo é curto.

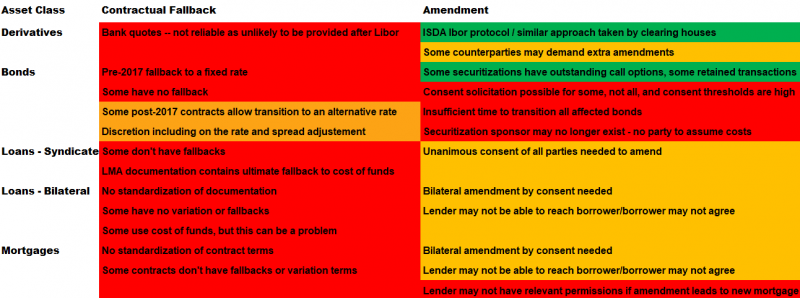

Transição LIBOR: principais objetivos

Fonte: Bloomberg Intelligence

Contratos antigos mais complicados ganham escudo regulatório

Empresas com fortes exposições antigas — contratos sem fallbacks robustos que provavelmente não serão alterados para referenciar uma taxa alternativa adequada antes do fim da LIBOR — ganham certa proteção com mudanças legislativas que permitem que a FCA crie uma LIBOR sintética por tempo limitado, além da data final. Embora ofereça às empresas um porto seguro contra litígios no curto prazo, pode levar a conflitos caso reguladores em todo o mundo não consigam harmonizar suas metodologias propostas para lidar com contratos antigos.

A FCA espera usar seus poderes para a LIBOR em GBP e avalia o caso para configurações da LIBOR em JPY e USD. Outros reguladores ao redor do mundo estão adotando uma abordagem semelhante, incluindo a Comissão Europeia e o Federal Reserve Bank de Nova York.

Contratos antigos da LIBOR

Fonte: Working Group on Sterling Risk-Free Reference Rates, Bloomberg Intelligence

Qual o problema com a LIBOR?

A LIBOR está sendo aposentada por reguladores devido à preocupação geral sobre sua confiabilidade após o escândalo de manipulação de taxas. Com base em um grande número de transações de dinheiro overnight, as taxas livres de risco são menos suscetíveis à manipulação. A Secured Over Night Indexed Average (SONIA) é a taxa preferencial nos mercados de GBP, e a Secured Overnight Financing Rate (SOFR) a preferência para contratos denominados em USD, com 973 notas corporativas de taxa flutuante no mercado. O uso extensivo da LIBOR USD na Ásia indica que bancos e reguladores da região têm decisões difíceis a tomar.

Cerca de 22 bancos estão no painel LIBOR, incluindo Barclays, BNP, Credit Suisse, HSBC, Mizuho, Royal Bank of Canada e UBS. A partir de 2022, a FCA não mais exigirá que eles contribuam, colocando um fim à LIBOR.

Principais pontos:

- A LIBOR é uma taxa apurada, baseada em uma combinação de envios estimados efetuados por um grupo de bancos do painel, todos os dias úteis antes das 11h.

- É calculada para cinco moedas (CHF, EUR, GBP, JPY, USD), com sete prazos para cada uma (overnight/spot next, uma semana, um mês, dois meses, três meses, seis meses e 12 meses).

- A partir de 31 de dezembro de 2021, a Autoridade de Conduta Financeira (FCA, na sigla em inglês) removerá gradualmente este polêmico benchmark, avançando em direção às taxas livres de risco.