Análise por Sarah Jane Mahmud, analista sênior da Bloomberg Intelligence. Exibida pela primeira vez no Terminal Bloomberg.

Bancos e gestores de ativos não deveriam considerar que a transição da LIBOR seja apenas uma pequena tarefa jurídica e de compliance, apesar das extensões em USD. A mudança desencadeará grandes riscos prudenciais, operacionais e de conduta, e acreditamos que estes possam ocasionar multas regulatórias, litígios e danos reputacionais se não forem administrados com cuidado.

Substituindo a LIBOR por taxas alternativas

O risco de conduta dos bancos pode aumentar exponencialmente para contratos e produtos ao substituir a LIBOR por uma taxa alternativa — reguladores ficarão atentos para garantir que os clientes sejam tratados de forma justa. Falhas acarretarão multas regulatórias e litígios. Fundamentalmente, deverão ser cautelosos para não levar clientes a taxas mais altas do que a antiga LIBOR ou propor prazos inferiores. Também deverão se comunicar claramente com clientes em tempo hábil para permitir que considerem as opções e tomem decisões bem informadas até 2022 (ou 1º de julho de 2023 para a LIBOR denominada em USD).

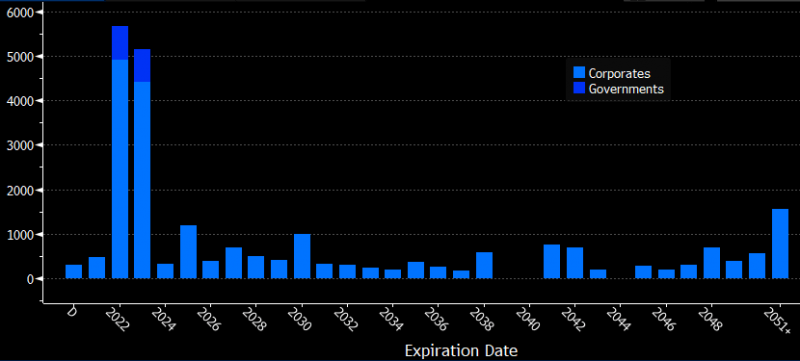

Há cerca de 4,52 bilhões de libras em notas de taxa flutuante vinculadas à LIBOR GBP com maturidade a partir de 2022 em 92 emissões de 1º de janeiro de 2022, e US$213,3 bilhões vinculadas à LIBOR USD em 1.133 emissões a partir de 1º de julho de 2023, segundo dados da Bloomberg em 19 de abril.

Taxas flutuantes da LIBOR GBP com maturidade a partir de 2022

Fonte: Bloomberg

Gestores de ativos enfrentam uma encruzilhada

Gestores de ativos enfrentam riscos de conduta significativos à medida que se afastam da LIBOR, o que consideramos uma ameaça séria, visto que o setor é construído com base em confiança, com manchas de reputação possivelmente desencadeando saídas de fundos. Uma mudança suave parece complicada devido ao uso generalizado da LIBOR por portfólios como benchmark de fundo ou meta de performance (que deve ser transferida sem inflar o desempenho) e como uma entrada para modelos de avaliação, risco e precificação.

Gestores têm pouco mais de um ano para entrar em contato com emissores e converter produtos para taxas alternativas por meio de solicitação de consentimento ou recompra de títulos.

BlackRock, M&G, Schroders, Standard Life Aberdeen e Invesco detêm a maioria das notas de empréstimo de taxa flutuante em LIBOR GBP com maturidade após 2022, com base em dados disponíveis da Bloomberg, enquanto Lyxor e Wellington aparecem entre os menos expostos.

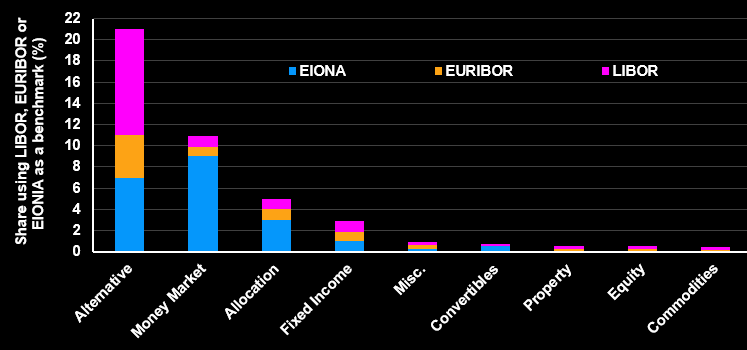

Fundo global AUM com taxas de referência em benchmarks

Fonte: Investment Association, Bloomberg Intelligence

Transição lenta na Europa, e ainda mais lenta na Ásia

Embora a Covid-19 tenha afetado os planos de transição da LIBOR, a Autoridade de Conduta Financeira (FCA, nas sigla em inglês) ainda espera que as empresas tenham um plano de ação claro com prazos distintos. Isto afeta totalmente a boa governança — alguns membros do conselho e gerentes sênior estão em uma posição delicada, e deverão responsabilizar-se pessoalmente segundo a nova norma SM&CR para gerenciar o risco de transição. Embora os bancos na Europa e nos EUA tenham pouco tempo, parecem mais bem preparados do que seus peers na Ásia, principalmente devido a diversos graus de orientação regulatória.

General Electric, Lloyds, Energy Transfer e Goldman Sachs emitiram a maior quantidade de notas de empréstimo de taxa flutuante vinculadas à LIBOR em dólar com maturidade em 1º de julho de 2023, e Aviva, TVL Finance, Premier Foods e Generali vinculadas à LIBOR em GBP com maturidade em 1º de janeiro, 2022, segundo dados disponíveis da Bloomberg.

Declaração

Veja a declaração completa em: https://www.fca.org.uk/news/speeches/libor-preparing-end