Por Andre Pereira.

Uma nova norma internacional de contabilidade divulgada pelo Conselho Internacional Normas de Contabilidade, conhecido como IFRS 9, entrará em vigor no início de 2018. Tesoureiros corporativos começaram a analisar o impacto de sua adoção, e não simplesmente na sua contabilidade, mas também as suas implicações para gestão de risco, fiscal, controles internos, processos e se os seus sistemas existentes são suficientes para se adaptar à nova legislação. A Norma Contábil IFRS 9 foi elaborada em 2014 para substituir as normas existentes IAS 39, com o objetivo de aumentar ainda mais a transparência nas práticas de contabilidade.

No início de 2000, uma infinidade de escândalos corporativos precipitou a troca de legislação afetando contabilidade pública e relatórios financeiros nos EUA, com a introdução da Lei Sarbanes-Oxley de 2002. Finalmente, o Conselho de Normas Financeiras de Contabilidade, e seu homólogo norte-americano, o Conselho de Normas Internacionais de Contabilidade, emitiu normas contábeis atualizadas para os instrumentos financeiros.

O IFRS 9 é importante para tesoureiros corporativos, pois aborda como contabilizar instrumentos financeiros, especificamente como eles são medidos em uma base contínua. As decisões tomadas por tesoureiros podem impactar o capital regulatório e indicadores chave de desempenho.

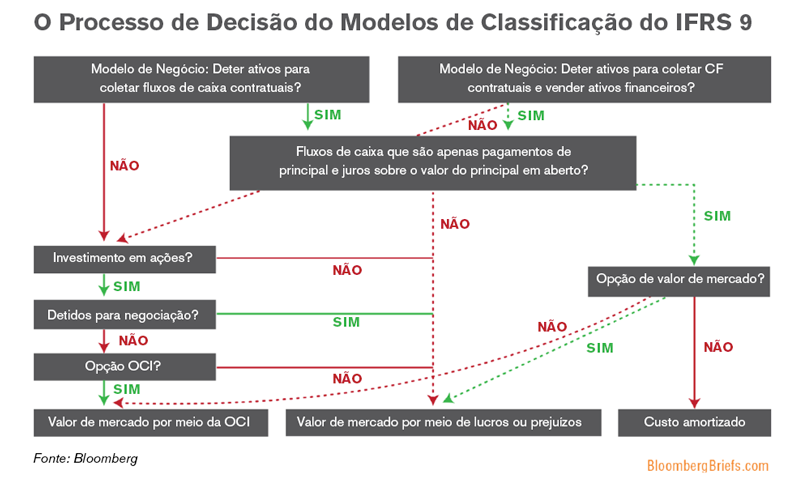

Existem duas classificações amplamente disponíveis em relação aos ativos financeiros: os mensurados pelo custo amortizado e aqueles mensurados pelo valor justo.

Instrumentos financeiros derivativos e todos os investimentos de capital abrangidos pelo IFRS 9 devem ser mensurados ao valor de mercado na demonstração da posição financeira, com variações de valor reconhecidas nos lucros ou prejuízos (FVTPL), com algumas exceções para os instrumentos de capital específicos.

A mensuração dos instrumentos de dívida dependem do modelo de negócios, tanto da entidade para a gestão dos ativos financeiros e as características de fluxo de caixa contratuais do ativo financeiro. O teste de modelo de negócio tenta determinar as razões para deter instrumentos financeiros dentro do contexto das operações globais da entidade e estratégia de negócios.

A avaliação das características dos fluxos de caixa contratuais tem como objetivo identificar se os fluxos de caixa contratuais são “unicamente pagamentos de principal e juros sobre o valor principal em aberto”: o critério SPPI.

Os modelos básicos de contabilidade categorizam passivos financeiros em Valor de Mercado Por Meio De Lucros ou Prejuízos e custo amortizado. Passivos financeiros detidos para negociação são mensurados pelo FVTPL (por exemplo, derivativos), e todos os outros passivos financeiros são medidos pelo custo amortizado, a não seu que a opção de valor de mercado seja aplicada. Para tais passivos, mudanças no valor de mercado devido ao risco de crédito da entidade é para serem registrados em Outros Rendimento Integral (OCI).

Resultados e relatórios iniciais sugerem que os investidores percebem o novo regulamento como um desenvolvimento positivo que irá permitir uma maior transparência e visibilidade da atividade de gestão de risco da entidade.

Sem dúvida, o IFRS 9 exigirá um aumento da quantidade de julgamento na realização do teste característico de fluxo de caixa contratual e a avaliação do modelo de negócio, o que poderia significar alguma discrição sobre como alguns instrumentos financeiros são contabilizados. Esta decisão não pode ser tomada levianamente, pois poderia levar a uma maior volatilidade no lucro e patrimônio líquido reportado, e poderia ter um impacto sobre o capital regulatório e indicadores chave de desempenho.

Tomemos o exemplo da indústria de seguros. Depois de meses de discussão, a conclusão do Grupo Consultivo Europeu de Informação Financeira foi “que de forma geral a IFRS 9 é propícia para o bem público europeu, com exceção do impacto na indústria de seguros em aplicar o IFRS 9 antes da finalização da futura norma de contratos de seguros.” As regras e princípios de contabilidade são mais importantes do que nunca, a sua análise realizada com mais cuidado uma vez que as empresas tentam encontrar alguma maneira possível para defender a rentabilidade.

As empresas serão obrigadas a desenvolver metodologias razoáveis e controles internos para garantir que o julgamento é aplicado de forma consistente em toda a organização.

No geral, o modelo de classificação e mensuração vai conseguir uma maior comparabilidade internacional na contabilização dos instrumentos financeiros e pintar uma imagem mais justa da política de gestão de risco exclusiva da entidade e estratégia.