Análise por analista sênior de setor Anurag Rana e analista associado Andrew Girard, ambos da Bloomberg Intelligence. Exibida antes no Terminal Bloomberg.

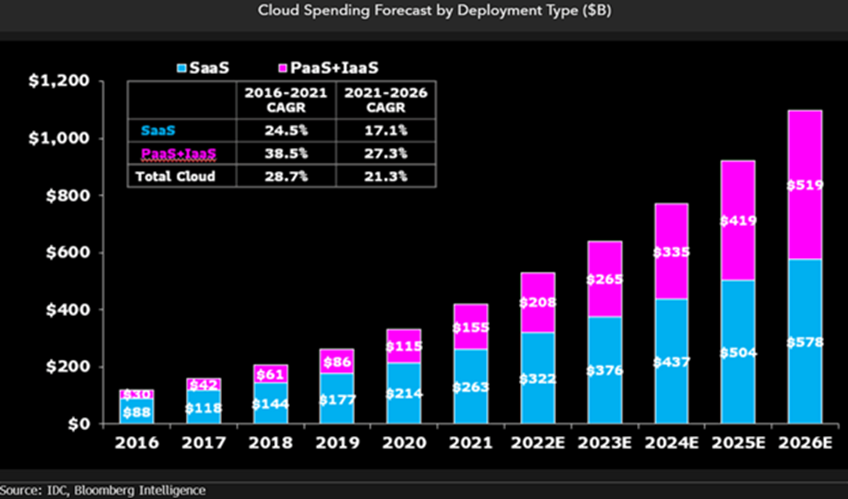

A próxima fase do crescimento dos serviços de nuvem pública pode ser impulsionada pelas empresas que estão transferindo sua infraestrutura de TI de um servidor local para a nuvem, em comparação com a prioridade anterior de gastos com aplicativos. Em ambas as categorias, acreditamos que os 2-3 maiores fornecedores podem ganhar a participação de mercado dos rivais menores, graças à sua escala, maior segurança, baixo custo inicial e melhores funcionalidades.

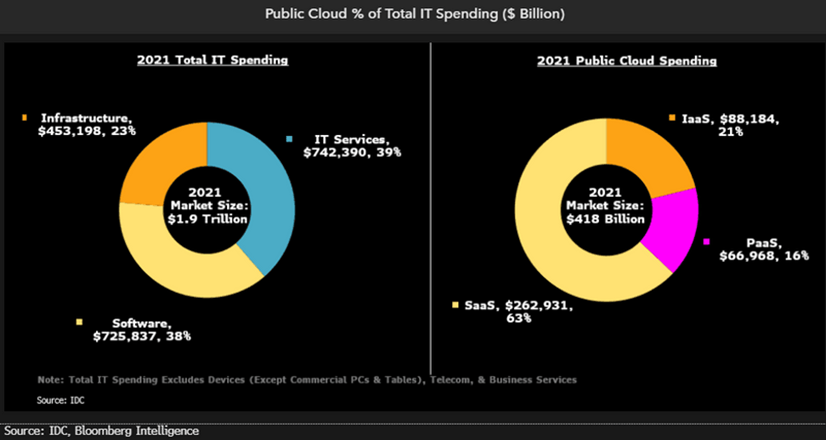

Gastos com a nuvem alcançam cerca de 22% do total em tecnologia

Apesar da tendência, a nuvem representa apenas 22% dos gastos totais de TI, mesmo depois de ser promovida por empresas como Salesforce (em aplicativos) por mais de 20 anos e Amazon Web Services (em infraestrutura) por cerca de 15 anos. Em 2021, o gasto total com nuvem foi de US$418 bilhões em comparação aos US$1,9 trilhão de gastos com TI. Embora os gastos com TI tenham aumentado de US$1,3 trilhão em 2016, um crescimento de 8,9% anual, a nuvem pública aumentou US$118 bilhões, representando um crescimento médio de 29% ao ano.

Historicamente, novas cargas de trabalho e startups têm sido os principais impulsionadores da nuvem pública, mas acreditamos que a próxima grande fase de crescimento pode vir de empresas empresas tradicionais. Esse movimento tem um efeito adverso nos gastos com hardware, pois as empresas compram menos servidores e produtos de armazenamento.

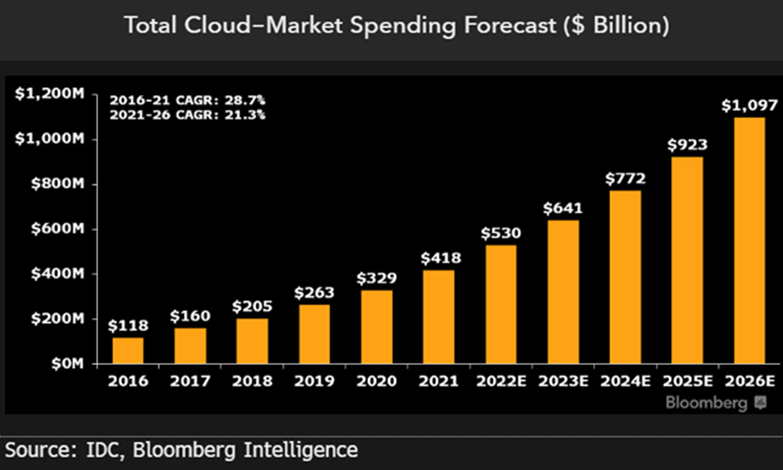

Gastos com nuvem pública podem ultrapassar US$1 trilhão

A mudança das infraestruturas e aplicativos locais é o principal impulsionador do crescimento da receita na indústria de tecnologia, mas essa expansão pode enfraquecer até pelo menos o segundo semestre de 2023 devido à deterioração do cenário econômico. O mercado de nuvem pública, que inclui infraestrutura e aplicativos, pode chegar a US$1,1 trilhão até 2026, de US$418 bilhões em 2021, representando um crescimento anual de 21%, segundo dados da IDC.

Para a maioria das empresas, a nuvem pública oferece um menor custo total de propriedade de seus ativos de TI, maior escalabilidade, mais agilidade e pouca ou nenhuma necessidade de manutenção. Na infraestrutura de nuvem, as empresas podem se concentrar na criação de aplicativos de maior valor e deixar o trabalho de infraestrutura para os provedores de nuvem. Esses dois fatores podem se tornar os maiores catalizadores para a mudança para a nuvem, à medida que persiste a incerteza econômica elevada.

SaaS corresponde a 63% do gasto total com nuvem

O software como serviço (SaaS), ou aplicativos baseados em nuvem, representaram 63% do gasto total com nuvem em 2021, principalmente porque tais serviços foram os primeiros a mudar de um servidor local para um modelo compartilhado entre vários usuários. A Salesforce, fundada em 1999, foi essencial para impulsinar essa tendência. Agora, com o amadurecimento do mercado, sua taxa de crescimento diminuiu em comparação com o mercado de infraestrutura baseada em nuvem. Em 2017, o SaaS cresceu 34% e correspondeu a 74% do total da nuvem, enquanto as vendas de infraestrutura baseada em nuvem — Infraestrutura como serviço (IaaS) e Plataforma como serviço (PaaS) — subiram 39%.

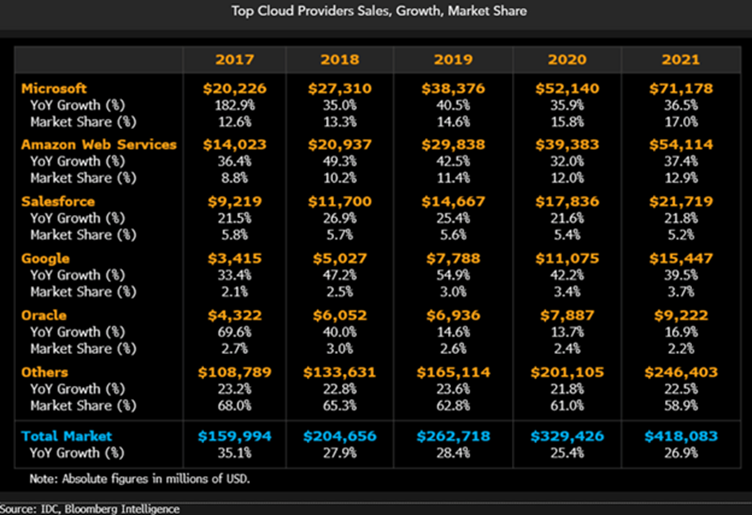

Microsoft e Amazon lideram com participações de mercado de dois dígitos

A Microsoft e a Amazon lideram o mercado total de nuvem com uma participação somada de 30%, com a primeira liderando com seu pacote Microsoft 365 e superando o crescimento do mercado de produtos de infraestrutura em nuvem. Enquanto a Amazon gera mais de 95% de suas vendas de nuvem a partir de produtos de infraestrutura baseada em nuvem, as vendas de nuvem da Microsoft são divididas mais igualmente entre aplicativos (57%) e infraestrutura (43%). Em comparação, cerca de 76% do total de vendas de nuvem da Salesforce vem de aplicativos, e esse valor pode aumentar com a adição do Slack. Google, Oracle e SAP são os outros principais provedores de nuvem por participação de mercado.