Análise feita por Ira F. Jersey, estrategista de taxas da Bloomberg Intelligence, e Angelo Monolatos, analista associado sênior da Bloomberg Intelligence. Exibido antes no Terminal Bloomberg.

A redução do balanço patrimonial do Federal Reserve (Fed, banco central norte-americano) pode levar os EUA a emitir mais títulos do Tesouro até o início de 2023. Ainda acreditamos que o Fed possa aumentar as taxas com mais cautela do que alguns pensam, ao utilizar a redução do balanço em vez de limitar o achatamento da curva de taxas.

O Fed evitará o achatamento com uma redução em vez de aumentos?

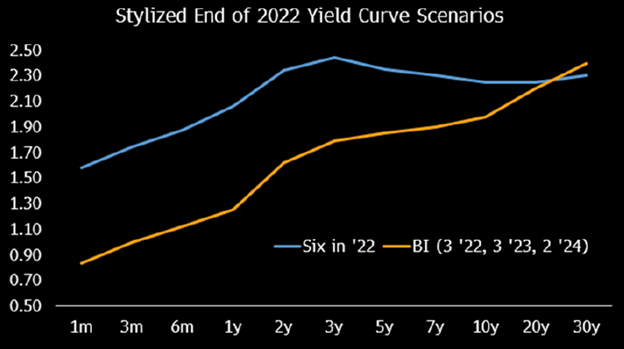

O Fed discutiu a possibilidade da utilização de uma política de redução do balanço patrimonial para evitar o achatamento da curva de rendimento em seu próximo ciclo de aperto monetário, e acreditamos que isto seja subestimado por alguns participantes do mercado. Calculamos que para Treasuries de 2 anos estão previstos três aumentos em 2022 e 2023. Neste ritmo, a curva de rendimento pode não achatar muito, mas aumentos mais rápidos podem achatar bem a curva (ver dados exibidos). Embora mais de três aumentos este ano não estejam fora de cogitação, acreditamos que o Fed pode reduzir seu balanço patrimonial em US$ 90 bilhões por mês, a partir da metade do ano (ver detalhes vinculados à direita).

Nesta fase, acreditamos que um rendimento de 10 anos próximo a 2% no fim do ano continua sendo provável, mas o risco de exceder até 2,25% (nossa estimativa do modelo de valor justo) aumentou.

Novos aumentos podem achatar a curva

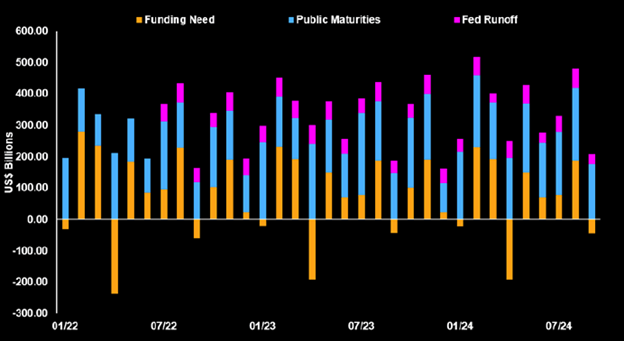

Como uma redução do Fed pode adicionar às necessidades de financiamento?

Partindo da expectativa que o Fed reduza US$ 60 bilhões de Treasuries a cada mês, as necessidades de financiamento do governo dos EUA aumentariam, em média, US$ 53 bilhões por mês. A imagem mostra as necessidades mensais de financiamento público, supondo que a redução comece em julho. Em nossa opinião, os títulos de dívida (T-bills) podem aumentar inicialmente para compensar esta emissão adicional, mas a partir de fevereiro de 2023 o Departamento do Tesouro precisaria elevar a emissão bruta de cupom à medida que os vencimentos aumentarem de forma significativa. É possível que o Departamento do Tesouro pare de reduzir sua emissão de cupons mais cedo (em fevereiro ou maio) em antecipação ao encolhimento do balanço do Fed.

No entanto, é mais provável que continue a reduzir até abril, e depois espere até novembro, ou início do próximo ano, para emitir novos cupons. Para nosso cenário de emissão bruta de cupom na imagem a seguir, presumimos aumentos a partir de fevereiro de 2023.

Financiamento mensal necessário com saldo de caixa de US$ 500 bilhões

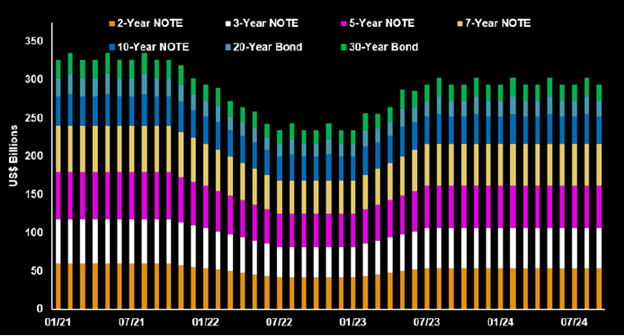

Quantos Treasuries são necessários para financiar a redução?

O Departamento do Tesouro pode ser capaz de utilizar T-bills no segundo semestre para compensar a emissão pública adicional necessária devido ao encolhimento do balanço do Fed. No entanto, em fevereiro de 2023, as emissões brutas precisariam aumentar. Calculamos que serão necessários US$ 12 bilhões adicionais de cada cupom nominal do Tesouro para financiar a redução da SOMA (System Open Market Account) do Fed. É possível que o Tesouro comece a emitir cupons em novembro, ou pare de reduzir cupons antes do que projetamos, mas acreditamos que ele esperaria pelo menos uma reunião de reembolso, se não duas, antes de qualquer ação.

O Departamento do Tesouro se esforça para ser consistente e previsível em sua abordagem de venda de ativos, e acreditamos, portanto, que deva advertir antes de tomar tais medidas. A composição também pode mudar, já que o Tesouro também pode aumentar a emissão de TIPS ou FRNs.

Cenário de emissão bruta à medida que a redução do Fed continua

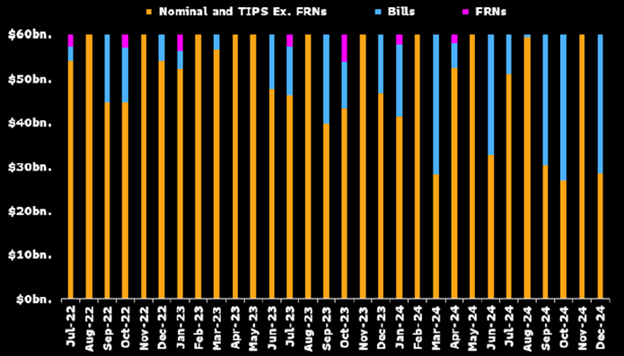

O que pode acontecer com os títulos de dívida (T-bills) do Fed?

O Fed manterá e continuará a rolar seus US$ 300 bilhões em títulos de dívida, de acordo com nosso cenário base. Também é possível que o Fed os utilize inicialmente para drenar rapidamente a liquidez, mas se ele reduzir o estoque de T-bills, acreditamos que será mais gradual. Uma forma de reduzir T-bills e FRNs poderia ser liquidá-los para que o Tesouro alcance um teto de US$ 60 bilhões em meses quando menos do que esta quantidade de títulos do Tesouro detidos pela SOMA vencerem. Se a redução começar em julho, o uso de T-bills para completar o escoamento até o teto significaria que o excesso de liquidez seria drenado um mês antes do que se apenas os cupons fossem reduzidos. Isto teria uma vantagem adicional de não chocar o front end do mercado no momento em que as taxas de juros de curto prazo estão subindo.

Cenário de redução com T-bills e FRNs

Perspectiva global de taxas de juros 2022 – webinar da Bloomberg Intelligence

Com o Federal Reserve pronto para começar seu ciclo de aperto este ano e potencialmente iniciar a redução do balanço em julho, os estrategistas de taxas da Bloomberg Intelligence dos EUA apresentaram suas opiniões sobre a duração e a curva de rendimento para 2022. Os estrategistas de taxas de juros globais da BI discutiram suas perspectivas para as taxas de juros e as ações dos bancos centrais em 2022. Clique aqui para assistir o webinar.