Por Ralph Cope.

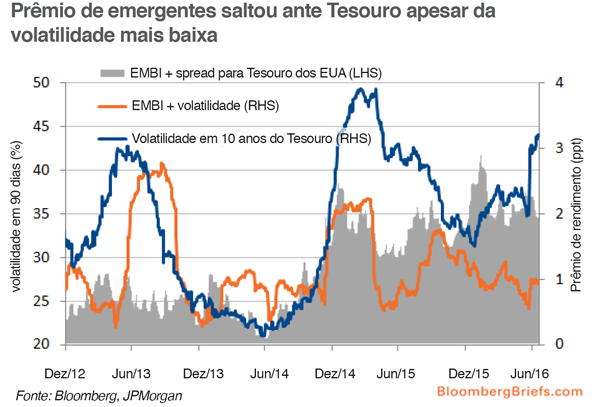

Bonds de mercados emergentes se tornaram menos voláteis do que o Tesouro dos EUA oferecendo um retorno muito maior a investidores, mostram dados compilados pela Bloomberg.

Durante os últimos seis anos, a volatilidade histórica em 9 dias do EMBI Plus Sovereign Spread do JPMorgan foi reduzida pela metade e o rendimento subiu mais de 100 pontos base. O rendimento no Tesouro de 10 anos caiu 170 pontos base e a volatilidade aumentou no mesmo período.

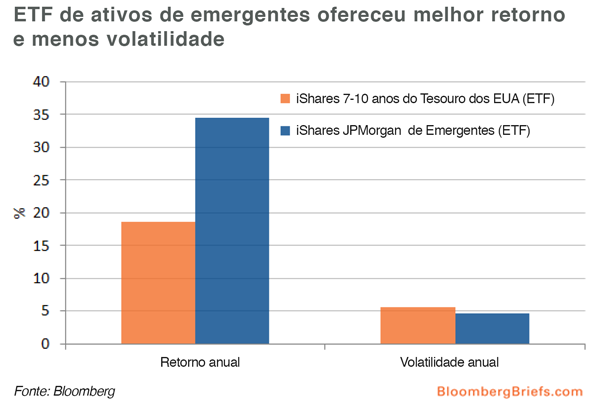

O desempenho dos ETFs demonstra o declínio na volatilidade, uma medida de risco, em mercados emergentes, o que não foi acompanhado de um declínio nos retornos. O ETF iShares do JPMorgan de bonds em dólares de mercados emergentes entregou retornos mais altos com riscos mais baixos do que o ETF iShares de de 7 a 10 anos do Tesouro, que investe em títulos dos EUA, nos últimos três, seis e 12 meses.

O ETF iShares de bonds de mercados emergentes em dólares busca rastrear o índice EMBI Plus e tem aproximadamente um terço de seus ativos investidos na América Latina. O México representa o maior peso, com 6,78%, e a Mongólia o menor, com 0,24%.

O ETF focado em renda fixa de mercados emergentes tem um retorno anual de 34,4 por cento entre 1º de janeiro e 25 de julho, em comparação com 18,6% vistos no ETF especializado em bonds dos EUA. A volatilidade anual do ETF de emergentes foi 4,7%, em comparação com 5,5% de seu semelhante focado em EUA.

O perfil de risco de mercados emergentes como um grupo melhorou à medida que mais países entraram na classe de ativos. O ETF iShares de bonds de mercados emergentes em dólares é composto de bonds de quase 50 países que incluem desde a Angola até a Zâmbia. Isso significa que o fundo pode se proteger de tentativas de golpe na Turquia e um possível calote na Venezuela ao mesmo tempo que captura os rendimentos mais altos que os investidores buscam.