A trajetória de aperto da política monetária nos EUA será determinante para as taxas de câmbio e os preços dos ativos no mundo todo ao longo de vários trimestres e pode até impactar as decisões do Banco Central do Brasil. Para os profissionais de finanças, isso significa atenção redobrada nos diversos fatores que influenciam o processo decisório do Federal Reserve, que passam pelos indicadores da economia americana, pela redução de seu balanço patrimonial e até pela troca do alto escalão da instituição.

Após longo período de estímulo em resposta à crise financeira global de 2008, o banco central dos EUA subiu a taxa básica de juros pela primeira vez em sete anos em dezembro de 2015 e — diante de solavancos geopolíticos que incluíram o Brexit e a eleição de Donald Trump à Casa Branca — demorou mais um ano até o segundo acréscimo. Em março deste ano, a instituição anunciou outro aumento nos juros e sinalizou aceleração do ritmo de aperto. O cronograma dessa alta daqui para frente é a grande dúvida que paira sobre os mercados financeiros.

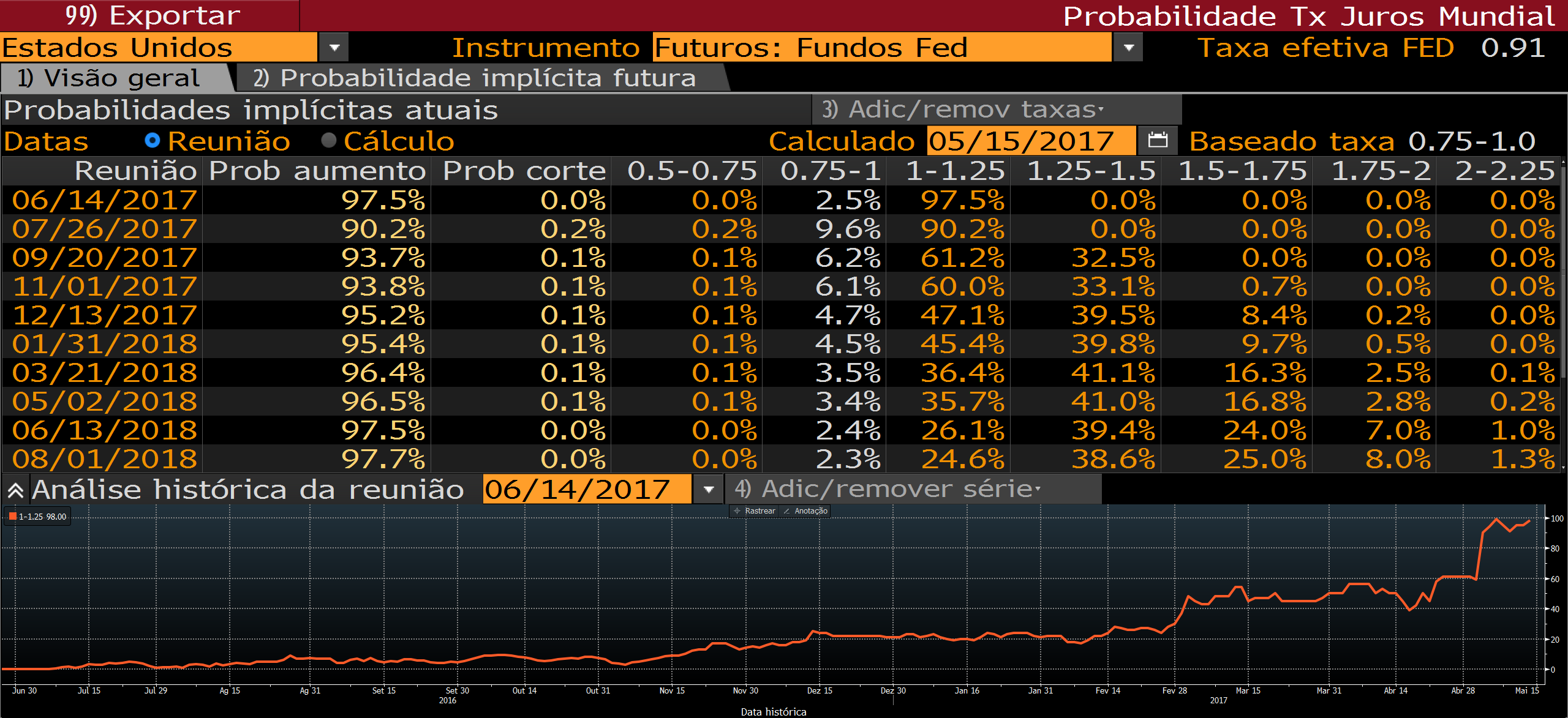

A projeção mediana dos integrantes do Comitê de Mercado Aberto (FOMC) implica mais dois aumentos de juros neste ano, que a Bloomberg Intelligence espera para as reuniões de junho e dezembro. O resumo das projeções dos membros do Fed, conhecido como “Fed dot plot”, mostra coalizão de opiniões a favor dessa trajetória, que, no entanto, não está escrita em pedra.

Para 2018 e 2019, o consenso no Fed é de três acréscimos nos juros em cada ano, porém as projeções implícitas nas cotações dos futuros de taxa de juro americanas mostram que os investidores esperam um ritmo mais moderado, dado que essas decisões vão depender do desempenho da economia em situação próxima do pleno emprego.

A política monetária será particularmente sensível à interação entre a maior escassez de mão de obra, o aumento das pressões salariais e a aceleração do crescimento econômico, que tendem a elevar a inflação.

Considerando que o principal objetivo do governo Trump é impulsionar a economia por meio de estímulo fiscal, o Fed vai avaliar se é preciso implementar medidas que impeçam um superaquecimento. Embora alguns integrantes do Fed tenham incorporado o estímulo fiscal a suas previsões, outros preferiram deixar essa perspectiva de fora até saberem mais detalhes sobre o pacote fiscal que precisará ser costurado entre Trump e o Congresso. Por outro lado, as autoridades precisam ver evidências de que a aceleração da economia é sustentável porque um aperto excessivo ou prematuro da política monetária ameaçaria a retomada da atividade. Sendo assim, a trajetória dos juros pode ser reconfigurada no médio prazo.

Já no segundo semestre deste ano, o Fed deve anunciar planos para desmontar seu gigantesco balanço patrimonial, delineando um novo cenário de liquidez global que poderá afetar o timing das decisões sobre os juros. A distribuição dos vencimentos dos títulos na carteira do Fed sugere que a interrupção brusca do reinvestimento provocaria turbulência nos mercados. A BI Economics espera uma retirada modulada, permitindo vencimento de uma parcela desses ativos sem substituí-los na carteira. O total em instrumentos no balanço da instituição chega a US$ 4,25 trilhões, sendo US$ 2,5 trilhões em títulos do Tesouro (US$ 426 bilhões ou 17% vencem já no ano que vem) e US$ 1,8 trilhão em papéis lastreados em hipotecas.

Por ora, as autoridades antecipam redução gradual no tamanho e na duração dessa carteira, mas não revelaram detalhes. A expectativa é que os planos sejam apresentados neste ano e implementados em 2018. Para a BI Economics, o Fed vai esperar até que a taxa básica de juros esteja bem mais elevada – perto de 2% — para começar a diminuir o reinvestimento desses ativos.

Ninguém sabe ao certo quem tomará e implementará todas essas decisões, o que representa outra camada de incerteza quanto à trajetória da política monetária nos EUA. Trump pode alterar significativamente a composição da diretoria do Federal Reserve nos próximos meses. Três dos sete assentos no comitê estão vagos e a Casa Branca precisará escolher os substitutos da presidente do Fed, Janet Yellen, e de seu vice, Stanley Fischer, cujos mandatos terminam, respectivamente, em fevereiro e junho de 2018.

A evolução das expectativas para a política monetária nos EUA ditará os rumos das taxas de câmbio nos próximos meses. Além de balizar o real e influenciar diretamente a inflação no Brasil, o aperto nos EUA estreitará o diferencial de juros entre os dois países e atrairá capital para o Hemisfério Norte, potencialmente reduzindo o espaço para cortes da taxa Selic.

Mercado e delegados do FED mostram que a trajetória de alta de juros não está clara