Análise por Ira F. Jersey, estrategista de taxas da Bloomberg Intelligence, e Angelo Manolatos, analista associado sênior da Bloomberg Intelligence. Originalmente publicado no Terminal Bloomberg.

Os setores de notas de taxa variável e flutuante completaram a transição da Libor, uma vez que o mercado já se adaptou ao novo regime. A taxa de financiamento garantida overnight (SOFR) é agora o principal índice utilizado por emissores. Se os reguladores permitirem o uso de uma referência de três meses, ofertas corporativas não financeiras podem aumentar.

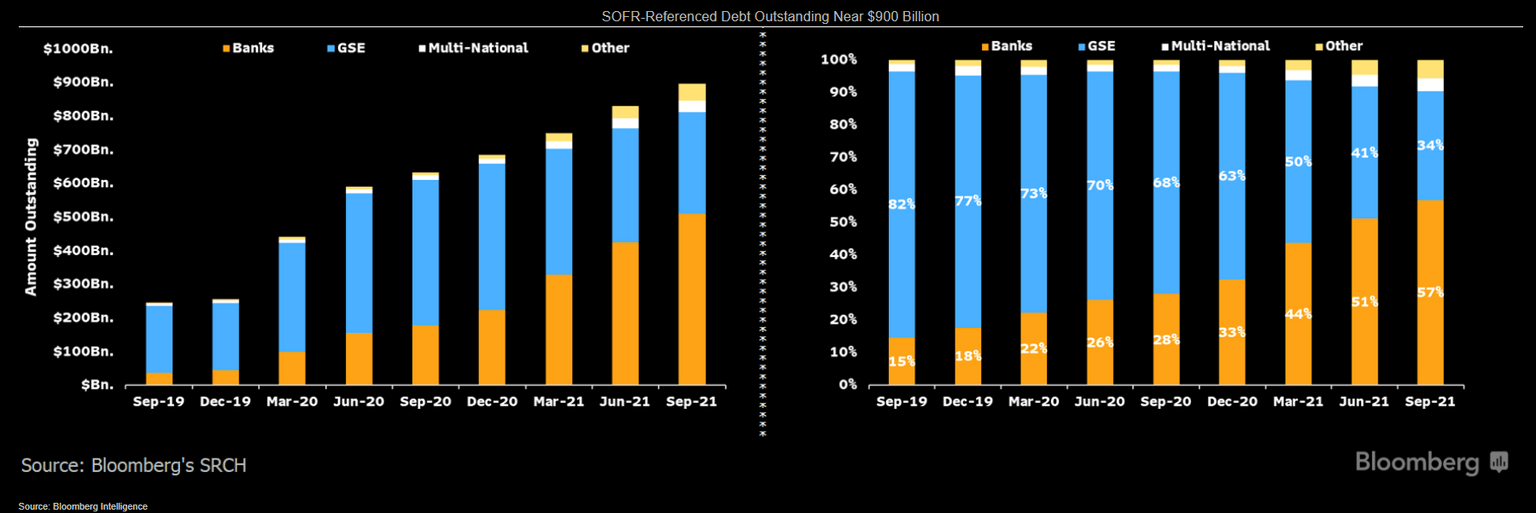

Bancos respondem pela maior parte da dívida referenciada pela SOFR

Os títulos de renda fixa referenciados na SOFR aumentaram acentuadamente em 2020 e estão próximos a US$900 bilhões até o terceiro trimestre de 2021. Até 2020, as empresas patrocinadas pelo governo (GSEs) Fannie Mae, Freddie Mac e Federal Home Loan Banks emitiram a maior parte da dívida pela SOFR. Em 2021, a participação dos bancos ultrapassou a da dívida vinculada a GSE SOFR, agora respondendo por 57% do saldo devedor. Uma nota de taxa flutuante do Tesouro (FRN) vinculada à SOFR provavelmente ajudaria a desenvolver o mercado de derivativos e forneceria uma referência para outros emissores.

O Tesouro ainda não anunciou uma decisão formal. Continuamos otimistas quanto ao eventual FRN do Tesouro, mas o timing permanece incerto. No anúncio de reembolso de agosto, o Tesouro afirmou que havia concluído a revisão interna do produto, então uma decisão parecia iminente.

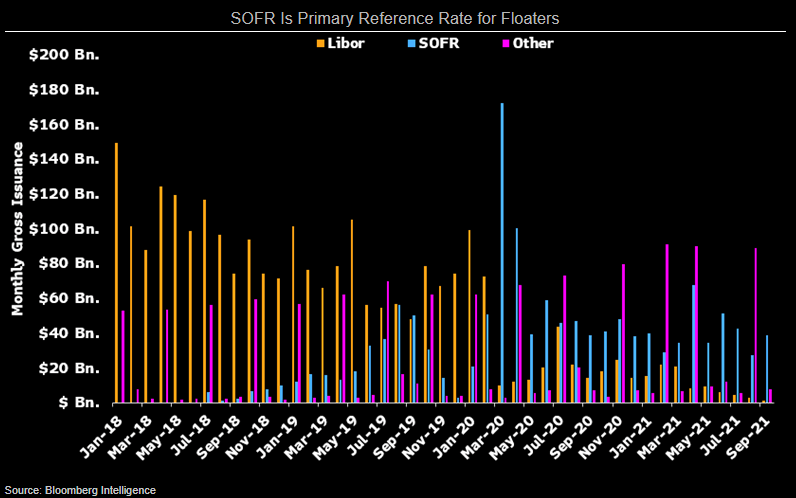

Emissão de taxas flutuantes SOFR ultrapassando a Libor

Durante a maior parte de 2020 e 2021, SOFR foi a principal referência para dívida de taxa flutuante e variável. A emissão bruta de flutuantes sob a SOFR ultrapassou a Libor em todos os meses desde março de 2020. Em 2019, em comparação, 59% da emissão bruta foi referenciada pela Libor vs. 20% para SOFR. No acumulado do ano, 12% da emissão bruta estava atrelada à Libor, contra 47% para a SOFR. A categoria “outros” engloba principalmente o título do Tesouro de 3 meses, que apresenta picos trimestrais devido a este ser o índice de referência para o FRN do Tesouro.

Como a SOFR é mais utilizada como taxa de referência, as instituições financeiras e seus clientes corporativos devem utilizar produtos derivados listados e de balcão para proteger o fluxo de caixa. O gráfico mostra a emissão bruta de dívida corporativa e governamental domiciliada nos EUA de dívida de taxa variável e flutuante por índice de redefinição por meio da função SRCH .

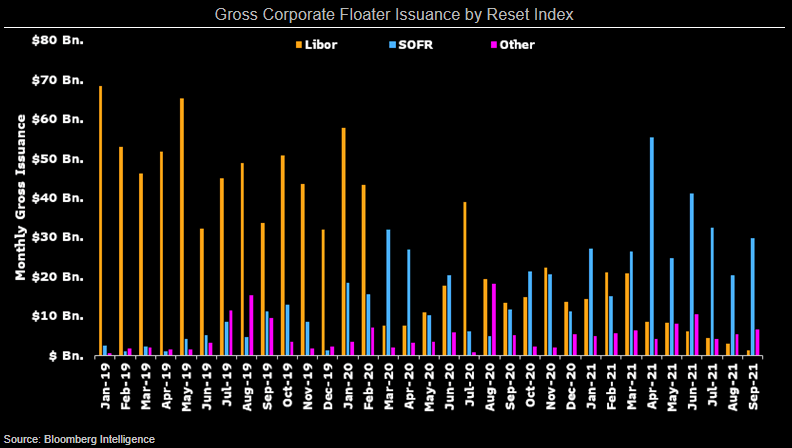

Índice de reinicialização primário SOFR para taxa flutuante corporativa

SOFR tem sido o principal índice de redefinição para notas flutuantes e de taxa variável emitidas por empresas domiciliadas nos EUA desde março de 2020. Desde então, 55% da emissão bruta está vinculada à SOFR, contra 32% para a Libor. Isso difere muito de 2019, quando 83% da emissão bruta daquele ano era referenciada pela Libor, contra 9% para a SOFR. Reguladores parecem relutantes em endossar um período de SOFR, embora o Comitê de Taxas de Referência Alternativas (ARRC) tenha recomendado o uso da taxa de três meses do CME no verão passado. Um período pode induzir outros mutuários corporativos não financeiros a usar a SOFR, por ser mais familiar do que a SOFR em atraso.

O gráfico analisa a emissão bruta mensal de dívida de taxa variável e flutuante de empresas domiciliadas nos EUA e classifica os dados por índice redefinido, por meio da função SRCH .