Artigo escrito por Liz Capo McCormick e Elizabeth Stanhon. Inicialmente publicado no Terminal Bloomberg.

As taxas de longo prazo do Tesouro despencaram para os níveis mais baixos em meses, à medida que a variante delta do coronavírus colocou em cheque hipóteses otimistas sobre a recuperação econômica, o que também provocou uma queda global do mercado de ações.

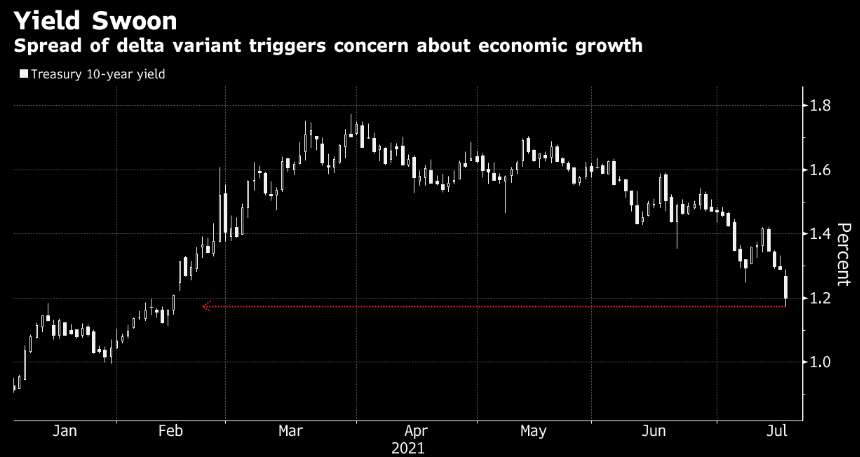

Expectativas implícitas do mercado sobre um aumento da taxa de juros do Federal Reserve foram jogadas para o futuro em meio a volumes mais fortes do que o normal do mercado de dívidas; a disparada nos títulos levou a uma queda de até 12 pontos base nos rendimentos do benchmark de 10 anos, que caiu para 1,17% na segunda-feira. Não se via este nível – que está bem abaixo da alta de 14 meses de 1,77% alcançada em março – desde o início de fevereiro. Alguns traders devem agora começar a considerar uma taxa de 1% – marca não vista desde o final de janeiro.

O ressurgimento de casos do vírus, apesar da ampla vacinação, induziu investidores a revisar a tomada de risco, antecipando uma nova onda de restrições sobre a atividade econômica. A taxa de 10 anos terminou abaixo de sua média móvel de 200 dias pela primeira vez desde novembro, enquanto o rendimento de 30 anos atingiu o ponto mais baixo em cinco meses e o intervalo entre rendimentos de dois e dez anos diminuiu para menos de 100 pontos base pela primeira vez desde fevereiro.

A onda mais recente de “caça” aos títulos do Tesouro tem como base o “provável ressurgimento futuro dos riscos da COVID, aliados a políticas fiscais e monetárias que não podem ser intensificadas tão agressivamente”, disse Stefan Dannibale, Head de negociação e vendas para U.S. Treasury no StoneX Group Inc. “O mercado está analisando esses desafios e recalibrando a estimativa de crescimento futuro para baixo.”

O movimento começou na Ásia, com casos crescentes alimentando a especulação de que um lockdown em Sydney poderia ser ampliado, dando um “empurrão” nos títulos domésticos. Houve mais desdobramentos deste movimento ao longo do horário de negociação no mercado de ações europeu, antes de ganhar momentum quando o mercado abriu nos EUA, acompanhado de alto volume de negociação em futuros do Tesouro. Às 15h em Nova York, o volume em contratos de notas de 10 anos chegou a aproximadamente de 2 milhões, comparado com uma média diária de 1,55 milhões nos últimos 30 dias. Os títulos sofreram pouca alteração durante a operação do mercado asiático na terça-feira.

“Mesmo que sobrevivamos ao ‘susto’ causado pelo crescimento mais recente da pandemia nos países onde a vacinação está mais avançada, a história ainda será diferente nos países com baixa taxa de vacinação. Então, mesmo que as preocupações se dissipem nas nações com altos níveis de vacinação, permanecerão naquelas em que a vacinação ainda não avançou tanto”, escreveu John Briggs, Head global de estratégia de mesa da NatWest Markets, em uma nota aos clientes.

No entanto, a disparada nos títulos também se fortalece com o posicionamento generalizado de que haverá uma recuperação econômica inflacionária, afirmaram traders e estrategistas. Tal posicionamento não tem gerado lucros desde o final de março, e as perdas crescentes têm levado as pessoas a eliminá-las.

“A melhor explicação para o recente movimento nos preços dos títulos do Tesouro é a combinação de posicionamento e fluxos – e não qualquer mudança fundamental na perspectiva da economia”, disse o estrategista do Morgan Stanley, Guneet Dhingra, em um relatório de 16 de julho.

“Dado o momentum no mercado, não me parece que o trade se esgotou”, disse Dannibale, da Stoneex.

A derrubada nos rendimentos de 10 anos ocorrida na segunda-feira foi a maior queda intraday desde o declínio acentuado em 26 de fevereiro — um movimento que veio na sequência da forte queda nos preços no dia anterior.

Com a taxa nominal de 10 anos no terreno dos 1,21%-1,22%, [a queda] provavelmente continuará para cerca de 1,05%, afirmou Tony Rodriguez, Head de estratégia de renda fixa na Nuveen, à Bloomberg Television.

“Os bancos centrais globais continuarão a ser uber-dovish (ou seja, continuarão priorizando uma política econômica voltada a juros baixos, e menos focada no controle rígido da inflação)”, disse Rodriguez.

Na sexta-feira, traders de derivativos de money market empurraram para março de 2023 sua previsão sobre quando o FED aliviará sua política de taxas de juros tendente a zero; a data anterior era janeiro daquele ano. Um segundo aumento é esperado para algo em torno de setembro de 2024. Com os rendimentos dos títulos de curto prazo do Tesouro protegidos de sofrer uma queda por proximidade à meta do FED, a curva se achatou, reduzindo a diferença entre os rendimentos dos títulos de 5 e 30 anos para 110 pontos base, o menor em um mês.

O Banco Central Europeu se reúne na quinta-feira. Espera-se que os formadores de políticas façam um ajuste nas diretrizes mais adiante, em consequência do resultado da revisão de estratégia este mês, enquanto as decisões sobre futuras compras de títulos devem ficar de lado até que a perspectiva econômica fique mais clara, de acordo com uma pesquisa da Bloomberg com economistas.

Os rendimentos dos títulos de 10 anos do Tesouro, descontada a inflação, despencaram na segunda-feira, em meio a preocupações crescentes sobre o crescimento econômico e à medida que os preços das ações caíram. Os chamados “rendimentos reais” são vistos como um indicador mais puro do mercado de títulos sobre o ritmo do crescimento econômico futuro. O rendimento de ativos de 10 anos do Tesouro protegidos contra a inflação caiu 6 pontos base, para cerca de -1,11%.

“A perspectiva econômica traz incerteza em relação ao crescimento e à inflação”, escreveu em uma nota o estrategista da BMO, Dan Kreter.