Por Davison Santana e Josue Leonel com a colaboração de Paula Sambo.

A dinâmica do mercado cambial pode estar mudando, ao menos no curto prazo. O rompimento recente to topo da faixa entre R$ 3,09 e R$ 3,20 ajuda a dar sustentação ao dólar, somando-se a outros fatores de pressão. A falta de avanço da reforma da Previdência, que deixa o mercado cético mesmo após a rejeição da denúncia contra Temer, a redução dos ganhos dos investidores com o diferencial entre juros internos e externos e a expectativa de aperto da política monetária pelo Fed também jogam contra a moeda brasileira.

A marca de R$ 3,20 vinha servindo como resistência do câmbio durante a maior parte do ano. O fato de desta vez o rompimento deste limite ter sido impulsionado principalmente por fatores externos reduz a confiança dos investidores de que a mudança no nível seja apenas momentânea, como visto em maio no caso da JBS. Os estrangeiros agora aumentam suas apostas contra o real. Nesta quinta-feira, o dólar superou R$ 3,28, no maior patamar desde julho.

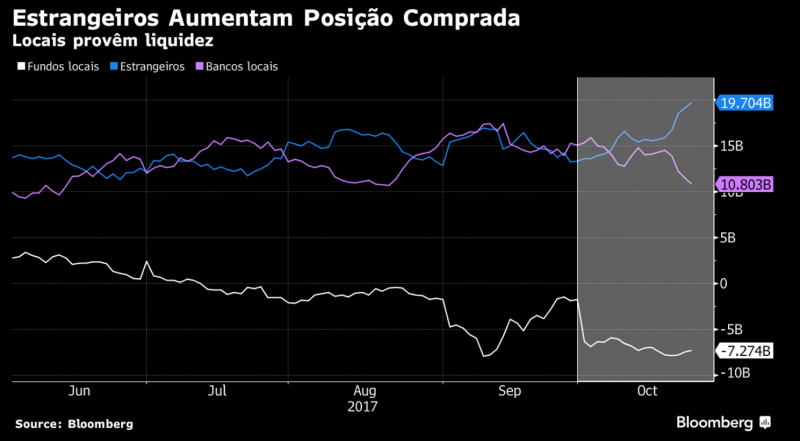

O posicionamento dos players na BM&F mostra que as compras de dólares este mês foram efetuadas quase inteiramente por estrangeiros, com bancos e fundos locais fornecendo liquidez, o que pode deixar as mesas das tesourarias aguardando qualquer oportunidade de pelo menos reequilibrar as posições. Os estrangeiros compraram aproximadamente US$ 6 bilhões desde o final de setembro, enquanto os bancos locais venderam US$ 4 bilhões e os fundos locais venderam outros US$ 6 bilhões. O BC comprou os restantes US$ 4 bilhões ao deixar os swaps cambiais expirarem.

O dólar vem mostrando força desde de setembro em meio a probabilidades aumentadas de uma nova elevação dos juros nos EUA em dezembro. Soma-se ainda a favor da moeda a reforma tributária do presidente Donald Trump, que poderia cortar impostos e fortalecer a economia do país, e as especulações sobre a nomeação de um novo presidente do Fed mais rigoroso contra a inflação.

“As últimas semanas têm certamente mostrado uma postura mais defensiva para as moedas de países emergentes”, diz Mike Moran, chefe de pesquisa para Américas do Standard Chartered Bank. “O cenário de alta dos rendimentos dos títulos americanos e de um dólar mais firme provavelmente está levando a alguma realização de lucros no curto prazo, enquanto a quebra da resistência anterior de R$ 3,20 provavelmente ajuda a desmontar posições.”

Os fatores externos se apresentam num momento em que o banco central brasileiro corta a Selic para 7,5%, perto do piso histórico e num patamar menor do que a da Rússia e da Turquia. Estes grandes países emergentes são conhecidos como concorrentes do Brasil na atração do capital especulativo, que entra em parte pelas chamadas operações de “carry trade”.

A incerteza eleitoral também não ajuda os ativos brasileiros. “O investidor vê que tem eleição em 2018 e precisa ter mais certeza de que não haverá tanta volatilidade no período eleitoral”, diz Tony Volpon, economista do UBS Brasil e ex-diretor do Banco Central. “Há um certo receio de alguns investidores.”

Os ventos contrários no câmbio podem diminuir se a reforma da Previdência, o mais ousado tópico da agenda de Temer, for aprovada. A dois meses do fim do ano, porém, a janela é apertada para passar a matéria ainda antes do ano eleitoral de 2018. Tanto a Moody’s quanto a S&P já sinalizaram que novos cortes na classificação de classificação de crédito são possíveis se o voto da reforma for adiado. Há muita gente especulando sobre se Temer vai ter poder para aprovar as reformas ou se será um “pato manco”, diz Volpon, do UBS, referindo-se à expressão que representa um governo que se mantém no poder mas sem força para implementar seu programa.

Nota: Davison Santana é estrategista da FX que escreve para a Bloomberg. As observações que ele faz são próprias e não pretendem ser conselho de investimento.

Entre em contato conosco e assine nosso serviço Bloomberg Professional.