Artigo escrito por Anchalee Worrachate e Carly Wanna. Exibido antes no Terminal Bloomberg.

As maiores oscilações em títulos em mais de uma década observadas este ano representam um desafio para a tradicional estratégia de investimento 60/40.

Os portfólios compostos por 60% de ações e 40% de títulos, considerados confiáveis há décadas, caíram 17% no ano passado, o pior desempenho desde 2008. Embora seja improvável que um resultado tão desastroso se repita este ano, alguns grandes nomes de Wall Street sugerem que os investidores busquem diversificação alternativa diante da volatilidade nos mercados de dívida.

“Estamos interessados em diversificar nossa camada de estabilização para que não dependamos excessivamente de títulos do governo”, disse Catherine Doyle, especialista em investimentos em estratégias de retorno real da Newton Investment Management. “A recente volatilidade nos títulos os torna menos atraentes para portfólios 60/40”.

A alocação de 60% em ações tem como objetivo proporcionar valorização de capital, enquanto a posição de 40% em títulos atua como uma válvula de segurança para o risco das ações. Para que funcione, idealmente a correlação entre os dois ativos deve ser negativa e a volatilidade dos títulos deve ser baixa — ou pelo menos menor do que a de ações. As duas teorias estão sendo postas à prova.

Embora os mercados de títulos tenham se acalmado um pouco após oscilações intensas em março, seguindo a queda de três bancos dos Estados Unidos, ainda há muita incerteza sobre o futuro, o que poderia reascender a turbulência. Com a inflação persistente, os bancos centrais podem não conseguir interromper os aumentos das taxas de juros tão cedo quanto o previsto, aumentando o risco de recessão ou de outros colapsos corporativos semelhantes aos do Silicon Valley Bank e do Credit Suisse Group AG.

A BlackRock Inc. afirmou recentemente que a estratégia 60/40 não funciona em um ambiente em que os bancos centrais provavelmente aumentarão as taxas de juros durante uma recessão para reduzir a inflação. Os dados dos últimos dias confirmaram essa preocupação, mostrando que a inflação dos EUA acelerou enquanto o crescimento desacelerou, e que a situação é semelhante na zona do euro.

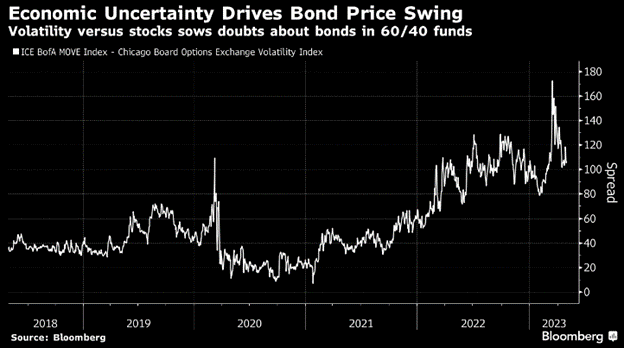

O índice ICE BofA MOVE, que acompanha os movimentos esperados dos títulos do Tesouro, começou a se recuperar depois de cair quase 40% em relação ao pico de 15 anos registrado em meados de março. Em comparação, o índice VIX, o indicador mais comum de volatilidade das ações, ainda mantém-se próximo da baixa de um ano.

“A volatilidade dos títulos tem sido excepcionalmente alta em 2022 e 2023, o que pode afetar a ponderação dos títulos na paridade de risco — pode não ser tão alta quanto antes”, disse Caroline Houdril, gerente de portfólio de multiativos da Schroders Plc.

As correlações entre ações e títulos raramente permanecem negativas por muito tempo quando a inflação está tão alta quanto agora, alerta Christian Mueller-Glissmann, chefe de estratégia de alocação de ativos do Goldman Sachs Group Inc. Os rendimentos dos títulos, embora tenham melhorado, ainda estão relativamente baixos em comparação com outros mercados inflacionários em baixa, como os das décadas de 1970 e 1980, quando os preços dos títulos caíram mesmo com a queda das ações, disse ele.

“Acreditamos que a proteção proporcionada pelos títulos provavelmente continuará menor e pouco confiável”, afirmou Mueller-Glissmann. “Consideraremos estratégias alternativas de mitigação de riscos em portfólios de multiativos”.

A estratégia 60/40 sofreu no ano passado porque os títulos e as ações caíram ao mesmo tempo em que os bancos centrais aumentaram as taxas de juros. Na época, os baixos rendimentos dos títulos também ofereceram pouca proteção para o portfólio. No entanto, ainda há muitos adeptos da estratégia 60/40 para o longo prazo, apesar dos resultados recentes pouco favoráveis.

Matt Bartolini, chefe de pesquisa SPDR para a América na State Street Global Advisors, afirmou que ainda mantém 40% em renda fixa em seu portfólio, pois desempenha três papéis importantes: geração de renda, diversificação e estabilidade.

“A volatilidade é apenas um componente na criação do risco geral do portfólio”, disse Bartolini. “Se suas correlações forem ligeiramente negativas, ou mesmo positivas em 10% ou um valor de apenas um dígito, essa volatilidade — mesmo que seja alta para títulos de renda fixa — ainda pode ser um fator de diversificação.

Com o potencial de mais volatilidade nos próximos meses, dada a persistente pressão do mercado relacionada aos bancos e o foco na possibilidade dos Estados Unidos ultrapassarem o limite da dívida, alguns investidores estão considerando ativos alternativos aos títulos.

Catherine Doyle, da Newton, vê o ouro como uma proteção sólida neste ambiente econômico. Essa é uma visão compartilhada por Pim van Vliet, estrategista quantitativo-chefe da Robeco, que afirmou que o ouro de baixa volatilidade tem um papel a desempenhar em portfólios defensivos.

“As pessoas optam por baixa volatilidade porque desejam proteger seu capital. Os títulos são considerados um elemento fundamental na diversificação dos riscos relativos às ações, mas não se mostraram um porto seguro no ano passado”, disse van Vliet. “Embora a correlação negativa tenha retornado, não está claro quanto tempo isso vai durar”.