Larry R Tabb, Diretor da Bloomberg Intelligence. Exibido pela primeira vez no Terminal Bloomberg.

Os riscos para a receita de brokers e bolsas de valores de sofrerem ações regulatórias dos EUA relacionadas às oscilações violentas das acões da AMC Entertainment, GameStop e de outras meme stocks são mínimos nos próximos 6 a 12 meses, em nossa opinião. Embora um projeto de lei potencial da Câmara para proibir O pagamento por fluxo de ordens (PFOF, na sigla em inglês) provavelmente fracasse, a SEC (Security Exchange Comission) continuará a analisar a prática e, pelo menos no curto prazo, iniciativas para trazer maior transparência serão o resultado mais provável.

A volatilidade pode estimular transparência e regras de margem

Iniciativas por mais transparência – que poderiam ter impacto financeiro mínimo sobre brokers como Charles Schwab e Interactive Brokers e as bolsas Nasdaq e NYSE – são os primeiros passos prováveis. Gary Gensler, presidente da SEC, destacou estas ações em seu depoimento no congresso em maio, com foco especial na implementação de uma cláusula Dodd-Frank que estabeleça um relatório detalhando as posições de venda a descoberto por tipo de entidade. Também podem ser criados padrões mais rígidos relacionados à negociação de opções e divulgações sobre risco. Um pedido da Finra (Financial Industry Regulatory Authority), em junho, sobre a divulgação de vendas a descoberto também é uma boa indicação do rumo escolhido pelos reguladores.

Principais pontos:

- As Seções 929(x) e 984(b) da Dodd-Frank exigem que a SEC implemente padrões de divulgação pública para vendas a descoberto, semelhantes aos que os gestores de investimentos institucionais enfrentam para posições compradas.

- Acreditamos que a SEC pode implementar esse relatório dentro de um ano.

- A SEC pode rever a Regra SHO, de 2005, relacionada à venda a descoberto (short sale).

Leitura adicional: “Finra Request For Comment on Short Interest Position Reporting Enhancements and Other Changes Related to Short Sale Reporting”, previsto para 30 de setembro.

Pagamento por fluxo de ordens (PFOF): salto mais longo

Enquanto a SEC revisa o PFOF, acreditamos que haja pouca ameaça, no curto prazo, à receita dos brokers, que pode chegar a US$4 bilhões em 2021. Ajustes são viáveis, mas a prática tem benefícios para o consumidor, como trading com comissão zero. Em vez disso, acreditamos que a SEC deve intensificar a inspeção, para garantir que os consumidores obtenham a melhor execução nas negociações, e buscar iniciativas de transparência relacionadas à divulgação.

Pedidos para alterar o tempo de liquidação “T+2” podem provocar o interesse dos reguladores, mas uma alteração provavelmente será impulsionada pelos participantes do mercado. O plano da Depository Trust & Clearing Corp., de mudar para T+1, pode ocasionar a uma mudança de T+2, mas os custos são altos – cerca de US$550 milhões em investimentos incrementais e US$1,8 bilhão em atualizações de sistema, segundo o Boston Consulting Group.

Dados sobre pagamento por fluxo de ordem 12/20 – 3/21

Fonte: Bloomberg Intelligence

Revisões do Congresso não devem mudar o cenário

Apelos de legisladores dos EUA por escrutínio mais intenso, regulamentações mais severas e mais audiências não devem alterar o cenário político para os participantes do mercado. As audiências do comitê de Serviços Financeiros da Câmara, que ouviram Robinhood, Citadel, Melvin Capital, Reddit, SEC e Finra, não contribuiram muito, se é que contribuíram, com um projeto bipartidário para que o Congresso aja. O Comitê de Serviços Financeiros da Câmara aprovou um projeto de lei para proibir o pagamento por fluxo de ordens, em 30 de julho, mas essa legislação tem chance baixíssima de aprovação no Senado.

O headline risk permanecerá, mas pode não significar muito. O mesmo pode ser dito sobre os apelos para que o Financial Stability Oversight Council investigue o risco sistêmico dos hedge funds, pois acreditamos que há baixa probabilidade de novas regras.

Qualidade de execução por formador de mercado

Fonte: Bloomberg Intelligence

Brokers enfretam baixo risco de litígio, mas investigações são um mistério

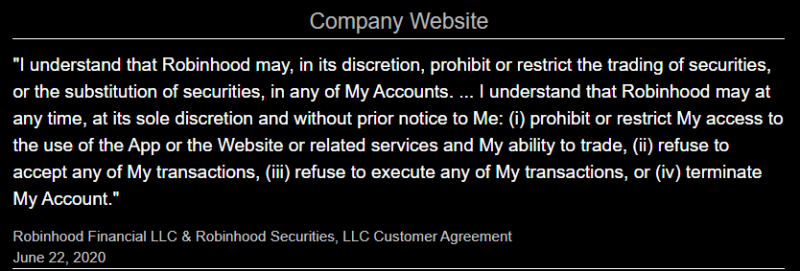

Brokers como Robinhood e Schwab devem ter baixa exposição a litígios decorrentes da volatilidade inspirada pela Reddit em certas meme stocks, como GameStop. Processos contra os brokers por restringirem a negociação no caso de algumas ações específicas estão fadados ao fracasso, com base na redação dos contratos com os clientes, a qual garante aos brokers ampla liberdade para restringir a negociação. Alegações de conluio soam como especulação, enquanto falta àquelas sobre fraude o elemento “intenção”.

Investigações governamentais correlatas estão em estágios preliminares, tornando difícil determinar o escopo ou o risco potencial. A nosso ver, o risco para a Robinhood é baixo por enquanto, mas isso pode mudar caso novas evidências venham à tona. O pacto de US$70 milhões da Finra com a Robinhood em 30 de junho sobre falhas de supervisão significou a maior penalidade deste órgão regulador de todos os tempos, mas abrangeu questões mais amplas e um período de tempo mais longo – não apenas as questões ligadas a meme stocks.

Site da empresa

Fonte: https://cdn.robinhood.com/assets/robinhood/legal/Customer%20Agreement.pdf