Por Patricia Lara e Josue Leonel.

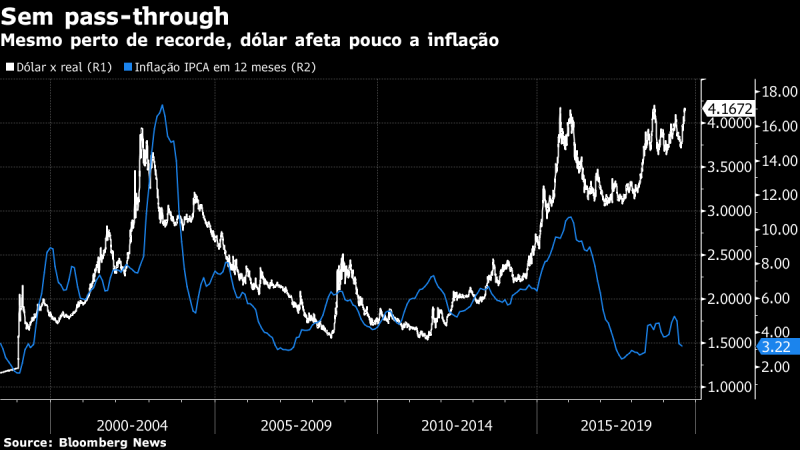

A ideia de que a escalada do dólar poderia levar o Banco Central a cortar menos os juros perdeu força esta semana. Últimos dados endossaram a ideia de que a pressão cambial não está sendo repassada à inflação como já ocorreu no passado e o mercado consolidou a ideia de que as intervenções do BC no câmbio não revelam uma preocupação da autoridade com o nível da moeda.

Justamente após o dólar se aproximar de R$ 4,20 na semana passada, a projeção mediana dos economistas pesquisados pelo BC para o IPCA caiu de 3,65% para 3,59% em 2019 e foi mantida em 3,85% em 2020 na última pesquisa Focus. Ambas as estimativas estão abaixo do centro da meta, que é de 4,25% este ano e 4% no próximo.

A atividade fraca no Brasil e a queda das commodities no exterior ajudam a reduzir o repasse da alta do dólar para a inflação, diz Thais Zara, economista-chefe da Rosenberg Consultores Associados. Nas últimas semanas, a melhora da expectativa inflacionária também foi reforçada pelos números mais baixos mostrados pelos IGPs.

A economista estima que o repasse do câmbio está hoje entre 4% e 5%. Isso significaria que, se o dólar subir 10% em um ano, o impacto sobre o IPCA seria de 0,4 a 0,5 ponto percentual. Menos de 10 anos atrás, quando o país vivia “o auge da nova matriz econômica”, com pleno emprego, o repasse era duas vezes maior, perto de 10%, segundo Thais. O chamado pass-through teria caído significativamente a partir da recessão profunda de 2015-16, seguida pela atual recuperação tímida da economia.

Apesar da alta do câmbio nas últimas semanas, as projeções de IPCA estão sendo revisadas para baixo em função de deflação no preço dos alimentos, diz Gabriela Fernandes, economista-chefe da Gauss Capital. Esta deflação estaria relacionada à normalização das colheitas e ao início de um período com clima mais estável, mitigando riscos para a oferta que poderiam afetar os preços.

Além disso, devido à fraca recuperação econômica, alguns subitens, como aqueles do grupo de saúde e cuidados pessoais, estariam refletindo um menor repasse de preços aos consumidores. “Isso é normal em períodos de menor crescimento econômico: o fator de repasse é menor do que em períodos de expansão, dado que as firmas não conseguem repassar aos consumidores o efeito completo da depreciação cambial”, diz a economista.

Há ainda a expectativa de que o dólar não mantenha o patamar atual, o que estaria levando o mercado a adiar o aumento das projeções de inflação. Na Focus, a estimativa mediana do câmbio está em R$ 3,85 no fim do ano, bem abaixo do nível atual do dólar.

No final de agosto, os juros futuros dispararam e o mercado reduziu a precificação do ciclo de queda da Selic após o Banco Central vender dólar à vista. Isso diante da percepção de que a autoridade monetária poderia estar preocupada com o efeito do câmbio na inflação. Essa especulação, porém, se enfraqueceu recentemente e o mercado recompôs as apostas em um BC mais agressivo.