Por Paul Wallace.

Quem busca maior rendimento vai voltar para os mercados emergentes em 2019. Afinal, os bancos centrais desses países estão zelando pela vantagem de juros sobre os EUA.

Indonésia, África do Sul, México e Rússia são alguns dos países que reagiram ao aperto monetário pelo Federal Reserve subindo suas taxas de básicas de juros neste ano, em alguns casos de modo preventivo. Graças a isso, suas moedas oferecem maior retorno ajustado pelo risco para quem toma empréstimo em dólares e investe em ativos de nações em desenvolvimento — o chamado carry trade.

A expectativa de retorno no carry trade nos próximos 12 meses vem melhorando após a maior onda de perdas desde 2015 ter barateado essas moedas a ponto de torná-las atraentes. E surpreendentemente, mesmo após as medidas para defender as taxas de câmbio, as reservas internacionais desses países não foram seriamente prejudicadas.

Isso significa maior probabilidade de retorno com risco menor para o investidor.

Esta é a terceira parte de uma série sobre a perspectiva para ativos de mercados emergentes em 2019. Leia a primeira parte sobre ações e a segunda parte sobre títulos.

Oportunidades de arbitragem

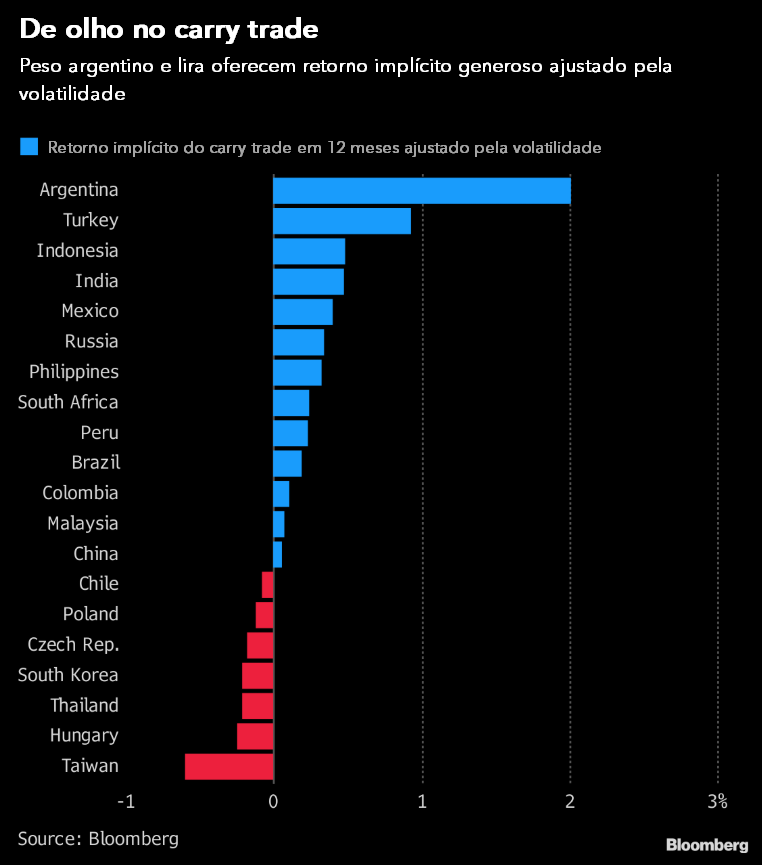

Opções de câmbio e contratos a termo sinalizam que as estimativas de retorno do carry trade nos próximos 12 meses são as mais otimistas em anos. A projeção é de ganhos para 13 das 20 moedas emergentes mais importantes, mesmo após ajuste para volatilidade.

O peso mexicano e a lira da Turquia se estabilizam após fases de turbulência política e oferecem taxas de retorno implícito no carry trade que são quase as maiores em uma década.

No caso do peso argentino, a oportunidade de arbitragem é a melhor em três anos. Para o rublo da Rússia, é a melhor desde fevereiro.

Na Hungria e em Taiwan, a política monetária permaneceu flexível e a expectativa é de retorno negativo no carry trade. No primeiro caso, o rendimento dos títulos de curto prazo está negativo e no segundo, o retorno esperado é o pior entre os mercados emergentes.

Como chegamos aos dados: A Bloomberg calculou a diferença entre o rendimento implícito em um ano de moedas de países emergentes e a Libor de um ano, ajustando para a volatilidade implícita em um ano.

Valor sedutor

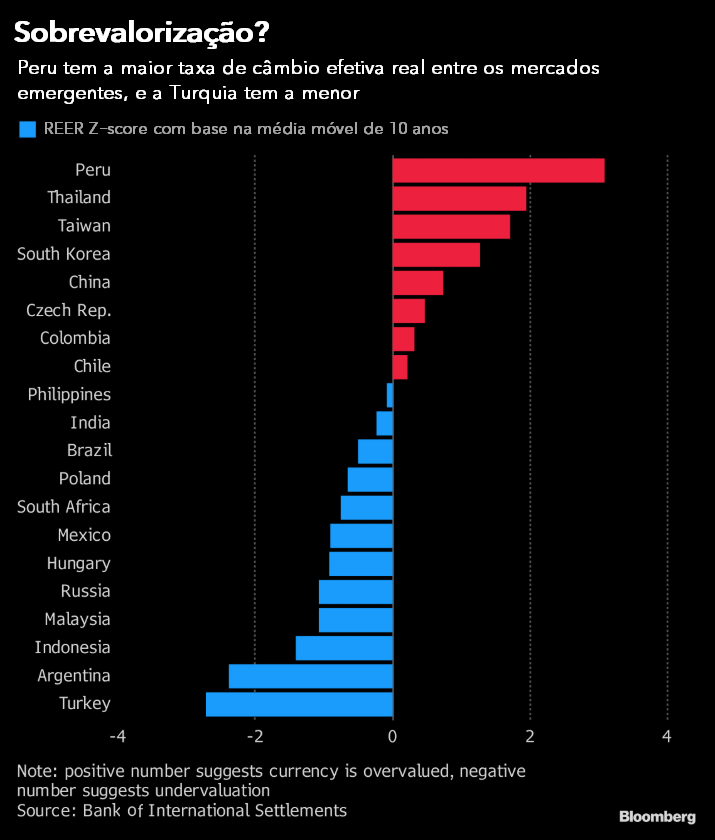

Todas as moedas de países emergentes penaram em 2018, mas as do Leste Europeu, África e América Latina perderam bem mais. Moedas asiáticas tiveram melhor desempenho e ficaram supervalorizadas, empurrando caçadores de pechinchas para outras partes do mundo no ano que vem.

Mesmo após movimentos de recuperação, o peso argentino e a lira turca estão nos menores múltiplos históricos.

O yuan chinês, o baht da Tailândia, o won sul-coreano e o dólar de Taiwan parecem caros, o que reforça a ideia de que o governo chinês vai depreciar sua moeda para além de 7 por dólar, especialmente se a trégua na guerra comercial com os EUA durar pouco.

Com carry trade generoso e moeda barata, a Rússia parece irresistível, contanto que os EUA não intensifiquem as sanções.

Como chegamos aos dados: A Bloomberg analisou as pontuações referentes às taxas de câmbio efetivas reais fornecidas pelo Banco de Compensações Internacionais, com base nas médias de 10 anos.

Baixo risco

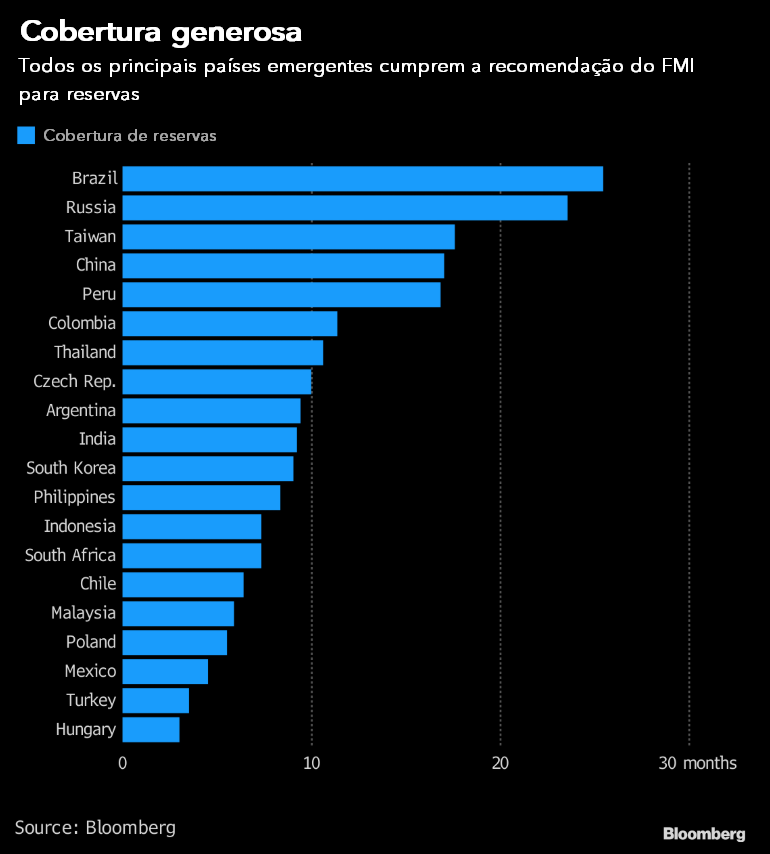

Autoridades em nações emergentes têm munição de sobra para defender suas moedas, se necessário. Para todas as 20 moedas acompanhadas, os respectivos bancos centrais têm reservas internacionais equivalentes a mais de três meses de importações, que é o limite recomendado pelo Fundo Monetário Internacional.

Brasil, Rússia, Taiwan e China parecem especialmente firmes, com taxas de cobertura superiores a 15 meses.

Turquia e Hungria têm bem menos proteção, mas as reservas turcas aumentaram 9 por cento desde a mínima atingida em outubro.

Como chegamos aos dados: A Bloomberg usou o valor em moeda local das reservas internacionais de cada país dividido pela importação mensal.